インボイス制度開始後に、立替金を精算する場合、

インボイス(適格請求書)の保存はどのようにすれば良いのか

取引先と従業員の立替精算について整理しました。

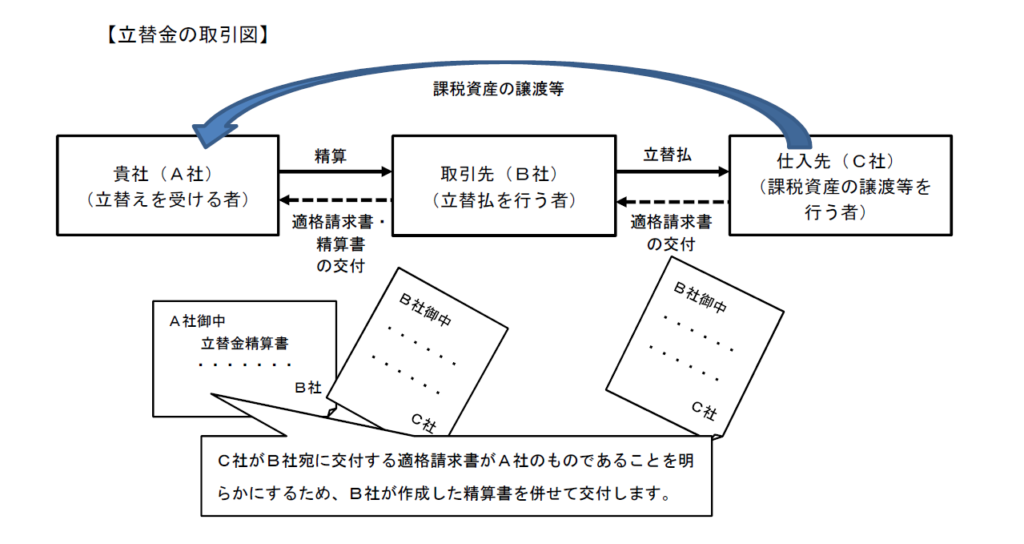

取引先が法人の経費を立替えた場合

例えばA社が立替を受ける側で、取引先B社にA社の経費を立替てもらい、

B社はC社へ支払をするケースを想定します。C社は、B社名義の請求書や領収書を発行。

後日B社は、A社へ立替金について精算を行います。

このようなケースでは、請求書や領収書はB社名義であり、A社とはなっていないため、

A社は、請求書をそのまま受け取って精算したとしても、インボイスの保存要件を満たさず、

仕入税額控除は受けられません。(仕入税額控除やインボイス制度の基本についてはこちらからどうぞ↓)

A社は原則

B社名義の請求書や領収書のコピー+B社作成の立替金精算書

を受取、保存、立替金の精算をすることとなります。

立替金精算書により、

C社への支払がA社の立替経費であるということがわかるようにする必要があるということです。

ただしコピーする請求書や領収書が大量などの理由により、立替た請求書や領収書を

B社が渡すことができないケースでは、

B社が自社で請求書や領収書を保存(コピーは渡さない)+立替金精算書をA社へ交付

A社は立替金精算書の保存と帳簿記載で仕入税額控除適用OK。

ただし、立替金精算書は、通常の日付・金額・支払先・支払内容に

A社が仕入税額控除を受けるのに必要な下記を追記する必要があります。

・課税事業者からの仕入か免税事業者からの仕入かの区分

・課税事業者からの仕入れであれば登録番号を記載

・軽減8%か10%かの区分

なお、別途書面通知をしたり、継続的な取引であれば契約書等で

これらの事項を明記すれば精算書で明記する必要はありません。

従業員が法人の経費を立替えた場合

従業員が法人の経費を立替るケースもよくあります。

従業員が仕事で遠方へ行く際の交通費や消耗品などの立替を月ごとに精算するようなパターンですね。

この場合の保存要件はどうなるのでしょうか。

考え方は取引先の立替の際と同様で、

請求書や領収書+立替金精算書で立替の精算を行います。

請求書や領収書を法人名義でもらえたら、

法律上は立替金精算書までは要求されませんが

(仕入税額控除が適用できるかどうか、請求書や領収書で確認できるため)、

所内ルールでは請求書や領収書+立替金精算書で

運用されているケースがほとんどではないかと思います。

ですので、基本の考え方は取引先の立替精算と同じと考えておくと良いでしょう。

まとめ

立替金の精算は法人運用ではよくあることです。

書類として何を残して帳簿をどうするべきか、今から少しずつ準備を始めると良いでしょう。