インボイス制度が2023年(令和5年)10月1日から開始されます。

聞きなれない用語もたくさん出てきていったいどうすればよいかわからないという

事業者の方に向けて、インボイス制度の基本的なところから

説明していきたいと思います。

消費税計算の基本的な考え方

インボイス制度の説明をする前に、消費税の計算方法をわかっていないと

インボイス制度を理解することができません。

まずは、消費税計算の基本的な考え方について説明します。

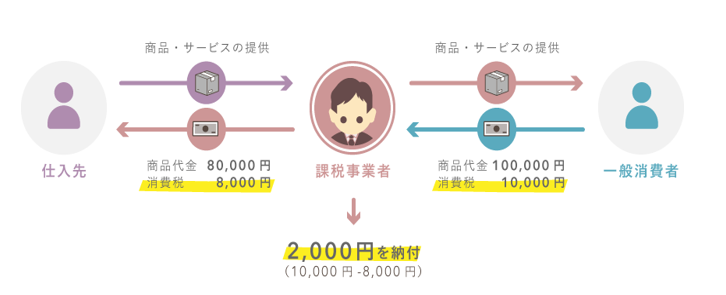

消費税の納付額は消費者から預かった消費税をそのまま納付するわけではなく、

「売上時に預かった消費税」から「仕入時に払った消費税」の金額を差し引いて計算します。

この「仕入時に払った消費税」のことを「仕入税額控除」と言います。

なお仕入ではなく、経費で支払った消費税についても、同じく「仕入税額控除」と言います。

図の例で言えば売上時に

消費者から預かった消費税10,000円から

商品仕入時に支払った消費税8,000円を差引した2,000円が消費税額を納付します。

インボイス制度「適格請求書保存方式」とは

2023年(令和5年)10月1日から、

消費税の「仕入税額控除」の方法としてインボイス制度が導入されます。

「インボイス制度」とは請求書に関する新たな制度であり、

正式には「適格請求書保存方式」と呼ばれます。

取引先から仕入をする際、請求書や領収書の交付を受けますが、

その請求書や領収書が「適格請求書」(インボイスと言われます)に該当するものであり、

この適格請求書を保存することにより、消費税計算上「仕入税額控除」を適用することができるようになります。

「適格請求書」は消費税課税事業者(消費税を納めている事業者)のみ発行することができ、

事前に税務署長に申請して、登録番号を発行してもらう必要があります。

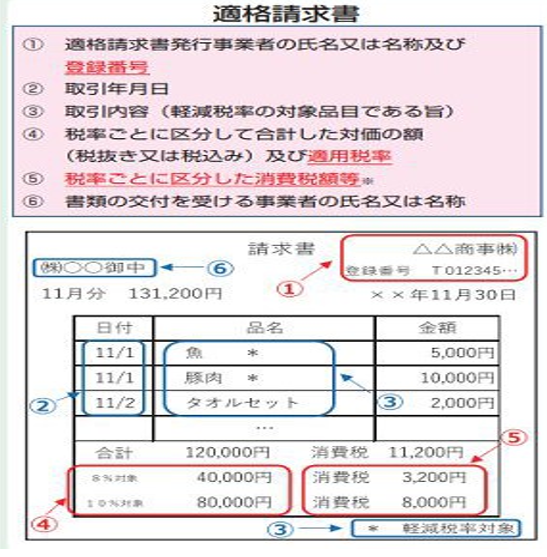

「適格請求書」の要件は次の6つです。

従来の請求書様式に

・登録番号

・適用税率

・税率ごとの消費税額

を追加して頂くイメージで、

それほど複雑というものではありませんが記載する項目がけっこう増えますね。

請求書システムを利用している場合は難なく要件クリアできると思いますが、

エクセルや手書きなどご自分で作成されている場合は、要件に合うようにする必要があります。

登録申請のスケジュール

登録番号の申請は、2021年(令和3年)10月1日から提出が始まっています。

適格請求書等保存方式が導入される2023年(令和5年)10月1日から登録を受けるためには、

原則として2023年(令和5年)3月31日までに登録申請書を提出する必要があります。

ですので、申請される場合は余裕をもって、

2022年分(令和4年分)の確定申告書の提出と合わせて

登録番号申請をするのが良いのではないかなと。

消費税免税事業者の対応

個人事業主や小規模事業者などの免税事業者は以下の選択が迫られます。

▶そのまま免税事業者を続けインボイスには対応しない

メリット

今まで通り消費税の納税の必要はない

デメリット

①取引先の仕入税額控除の対象にならないため、

消費税分の値引きを要請される可能性がある。

②そもそも取引先から取引を断られる可能性がある。

③値引きになる可能性が高いうえ、納税しないので、

仕入にかかった消費税は払いっぱなしになり、差引してもらえない。

▶課税事業者となり、適格請求書発行事業者の登録をし、インボイスに対応する

メリット

取引先の仕入れ税額控除の対象になるので、安定的に取引できる

デメリット

①消費税の納税義務が発生する分、手取りが減る。

②インボイスの作成の作業、消費税申告書の作成の手間が増える

まとめ

消費税インボイス制度の基本について説明しました。

問題なのは免税事業者がそのまま免税事業者を続けるのか

課税事業者になるのか選択が迫られている点です。

個人の方向けに事業展開している方でない限り、

そのまま免税事業者を続けるのはデメリットが多すぎる印象。

課税事業者になってきちんと支払った消費税について差引してもらう方が

目先の手取りの減少よりも事業継続の観点からいうとメリットが大きいと思います。

そもそも消費者から預かった消費税なので納付するのが道理かと思いますが

免税事業者の方はどうされるんでしょうね。

今後の動向も注視していきたいです。

具体的な制度の問題点はまた引き続きブログにてアップしていきます。