法人税の節税情報はあふれていますが、

消費税の節税もできることがあれば、

実行したいものですね。

今日は消費税の節税方法をまとめました。

個人事業主から法人に変更する(法人成り)

開業当初、個人事業主からスタートし、

免税期間(消費税を納めなくてよい期間)2年間を過ぎて、法人成り。

法人成り後も2年間免税期間を作ることができれば

4年間、消費税免税事業者として消費税を納めずにすむ場合があります。

免税事業者とは、基準期間(原則個人事業主であれば2年前、法人であれば2事業年度前)

における課税売上高が1,000万円以下の事業者を指し、

消費税を納める義務を免除されます。

こちらは例外(課税事業者となる場合)が多々あるので、

法人成りのタイミングや課税の要件は慎重に判断しなければなりません。

ただし、令和5年10月からインボイス方式が始まりますので、

ほとんどの事業者の方は課税事業者を選択しなければならなくなるでしょうし、

この話は近々使えなくなりますね。

インボイス方式の話はまた別の機会に書きたいと思います。

簡易課税と一般課税いずれが有利か選択をする

個人事業主や法人で簡易課税を使える場合は、

一般課税とどちらが有利かシミュレーションをしてみる方法があります。

簡易課税が使える事業者の方は、

簡易課税を使いたい課税期間の前々年又は前々事業年度の課税売上高が5,000万円以下

かつ

簡易課税制度選択届出書を事前に提出している事業者

です。

消費税額の計算は、通常、

売上にかかる消費税額ー仕入(経費)にかかる消費税額=納付する消費税額

で計算します。こちらが一般課税と言われる計算方法。

一方、簡易課税は

売上にかかる消費税額を元に、仕入にかかる消費税額を計算します。

みなし仕入率という割合を使って計算しますが、

みなし仕入率は業種ごとに決まっていますので、

売上にかかる消費税額さえわかれば、

納める消費税額が計算できるようになっています。

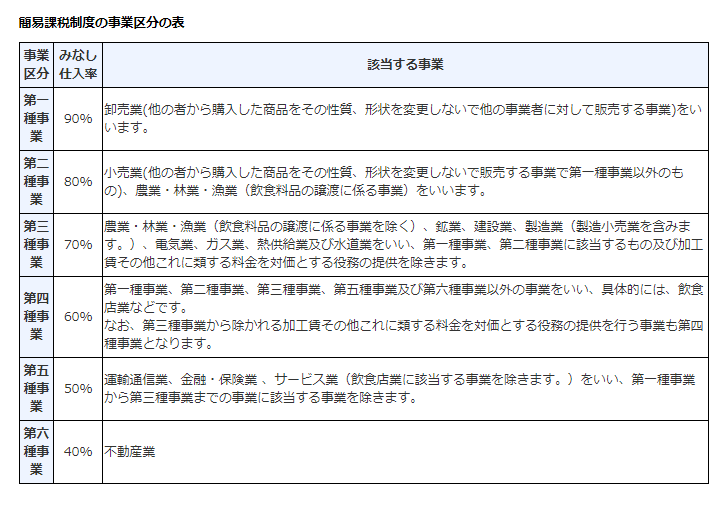

みなし仕入率は以下のとおりです。

※国税庁HP「簡易課税制度の事業区分」より抜粋

例えば卸売業のみなし仕入率は90%のため、

売上にかかる消費税額のうち、90%は差引することができるということです。

この場合、納めるべき消費税額は残りの10%となります。

これまで消費税額の計算に

一般課税を使っている場合、

またはその逆で簡易課税を使って消費税計算をされている場合は、

今回の申告はどちらが有利かシミュレーションをしてみるのがおすすめです。

今はコロナの件で、届出関係は緩和されています。

下記、記事の要件にあてはまる場合は、課税期間開始後であっても

有利判定をして簡易課税⇔一般課税の選択をすることもできます。

コロナ災害特例を使って簡易課税⇔一般課税の選択どちらも可能に。有利な方を選択しよう

ただし、原則的には簡易課税を適用する場合には、

簡易課税を適用する会計期間の開始日の前日までに、「簡易課税制度選択届出書」を

税務署へ提出する必要があります。

また、簡易課税は一度選択すると、2年間継続して使わないといけません。

翌期から一般課税に戻る場合は、翌期が始まる前日までに

簡易課税選択不適用届出書も要提出。

届出によって適用の有無が変わるので、

このあたりは慎重に行います。

仕入に係る消費税額を増やす

一般課税の場合、消費税額の計算は先ほどの通り、

売上にかかる消費税額ー仕入(経費)にかかる消費税額=消費税額

となるので、仕入にかかる消費税額を増やせば、

納める消費税額を減らすことができます。

備品の購入、消耗品・広告費など課税仕入となるもので

必要なものがあれば期末までに前倒しして購入するのもよいですね。

なお人件費や寄附金など消費税が課税されない出費を増やしても、

仕入にかかる消費税額は増えないので、節税にはなりませんから

注意が必要です。

それと、

この方法は簡易課税ではなく、一般課税の場合にのみ使えること。

また、資金が出ていく方法なので、

資金に余力がある場合に限ります。

▼娘日記(8歳、5歳)

今朝は7時起き、先日からの早起きブームが少しだけ

去ってきてくれて、私はうれしい限りです。