消費税のインボイス制度が始まる2023年10月からは、

免税事業者は売上がなくなってしまうかもしれません。

インボイス制度で何が変わるのか?

インボイスとは請求書のこと。

制度上の意味合いとしては、

「消費税法で認められた請求書」ということです。

インボイス制度によって請求書が変わり、消費税の仕組みが変わります。

免税事業者が一番影響を受ける

原則として個人事業者は前年又は前々年、

法人であれば前事業年度又は前々事業年度の課税売上高が1,000万円以下であれば

消費税を納める義務が免除されています。

こういった事業者のことを免税事業者と言います。

免税事業者の方は、消費税を納めていないので、

消費税の改正といっても自分には関係ないなと思いがちですが、

今回の改正は免税事業者が一番影響を受けます。

なぜなら売上がなくなる又は減る可能性が大きいから。

では順を追って見ていきたいと思います。

消費税の計算とインボイス制度

そもそも消費税の計算はどのようにするのでしょうか?

ざっくりと言うと

売上にかかった消費税ー仕入にかかった消費税=消費税額

により計算します。

この「仕入にかかった消費税」について改正されるのが今回のインボイス制度。

仕入にかかった消費税について

「消費税法が認める領収書や請求書」=インボイス

(以下、消費税法が認める領収書や請求書について「インボイス」という表現で統一します。)

を取引の相手からもらい、保存しておかないと

消費税額の計算上「仕入にかかった消費税」を差し引きすることができなくなります。

つまり納める消費税額が増えてしまうわけです。

このインボイスを発行できるのは消費税を納めている事業者である、課税事業者のみ。

免税事業者はインボイスを発行することはできません。

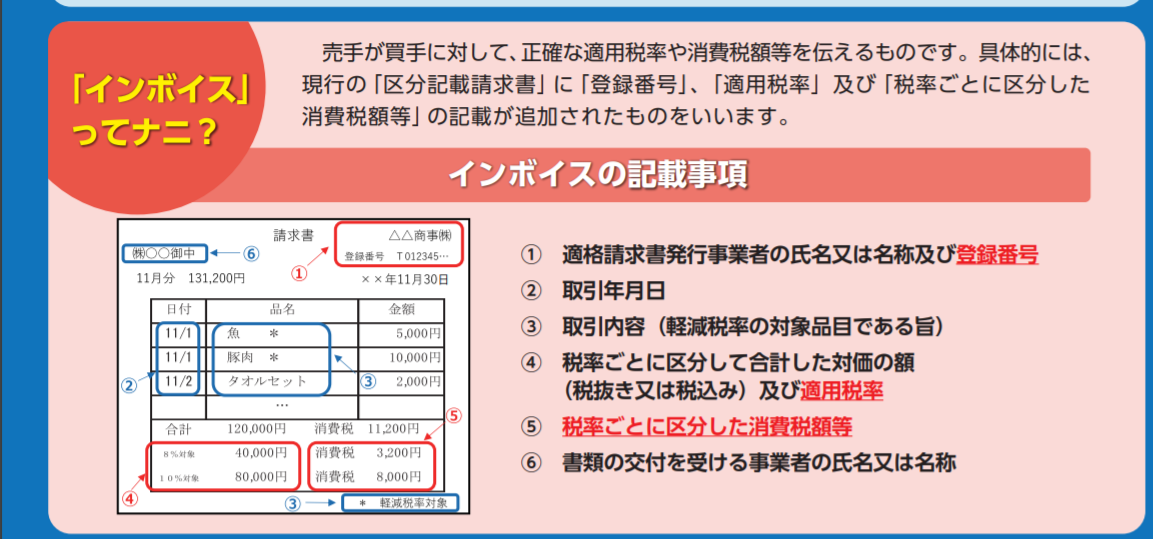

ちなみにインボイスはこんな書類です。

※国税庁 令和3年10月1日登録申請受付開始!リーフレットより

例外はありますが、これまでの請求書に

・登録番号

・10%か軽減8%かの区分

・税率ごとに区分した消費税額

を追加記載するイメージです。

一番のポイントは登録番号が必要なこと。

事前に税務署に申請しなければなりません。

2021年10月から申請開始です。あと2カ月ですね。

免税事業者の売上に影響することの意味

インボイス制度が免税事業者の売上に影響するのはなぜでしょうか。

それはインボイスを発行できるのが課税事業者のみであることと関係します。

売上に影響する流れを書いていくと、

①売上は、取引の相手からみれば仕入になるので、

取引の相手としてはインボイスをもらわないと消費税の計算が不利な扱いとなる

↓

②取引の相手から課税事業者かどうか確認される(インボイスもらえるんでしょうね?となる)

↓

③免税事業者だとわかると取引してもらえない可能性がある

(取引相手が大手である場合は、特に免税事業者か課税事業者か確認するのは手間なので

小規模であることにより自動的に排除されることも考えられます。)

又は、

今まで売上を税込で請求していたとすれば、消費税は納めていないのだから

税金分は値引きしないといけなくなる

↓

④取引中止により売上がなくなる

又は

取引継続だとしても消費税分だけ売上が減る

という流れになり、売上にマイナスの影響が出ることが予想されます。

ほぼ全ての免税事業者に影響がでる

上記の問題は、

取引の相手が課税事業者である場合に考えられる影響です。

逆を言えば、

・免税事業者同士の取引である

・個人の方だけを相手に商売をする

場合は、インボイス制度の影響はほとんどないと言えるでしょう。

ですが、免税事業者だけ、完全に個人だけを相手にするというのは

ほとんどないのではないでしょうか。

思いつくのは美容院や整骨院などです。

こういったところも完全に個人だけを顧客とするのはなかなか難しいかなと。

そうすると、ほぼ全ての免税事業者が売上に影響を受けることになると考えられます。

では免税事業者はどうすれば良いか?

結論から言うと、

課税事業者を選択することです。

「課税事業者選択届出書」を税務署に提出すれば、課税事業者を選択することができます。

今のまま免税事業者を続けるとすれば、

取引がなくなってしまう可能性があること、

なくなるまでいかなくても、

売上にかかる消費税分については値引きしないと続けることが難しいことが

考えられるからです。

例示で見てみましょう。

免税事業者をそのまま続けるとすると

これまでは、

売上にかかった消費税分 30,000円

仕入にかかった消費税分 23,000円

→納税がなかったので30,000円は手元に残ります。

インボイス後は

売上にかかった消費税分 値引きのため0円

仕入にかかった消費税分 23,000円

→仕入にかかった消費税分だけ自己負担。

今までもらえていた30,000円はなくなります。

ではインボイス後、

課税事業者となる場合はどうでしょうか。

売上にかかった消費税分 30,000円

仕入にかかった消費税分 23,000円

納税額 7,000円

→納税で出ていくお金7,000円が生じるものの、

仕入にかかった消費税分を差し引きできて、

30,000円も元のままです。

例示からもわかりますが、

課税事業者になる方がまだましですね。

事業をしている方はほとんど課税事業者となる未来が想像できます。

登録番号の申請は2021年10月から。

そろそろインボイス制度のことを考えていきたいところです。

▼娘日記(8歳、5歳)

下の娘はお泊り保育から無事帰ってきました。

肝だめしは相変わらず泣いていたそうですが、

花火や工作など楽しんできたそうです。

<サービスメニュー>