社長とお話をしていると借入金の返済は経費になると思っている方が

たまにおられます。

ですが残念ながら経費にはなりません、その理由を説明したいと思います。

負債が減るだけだから

借入金の返済をすることにより、お金が出ていきます。

事業のために出費しているので経費になると考えるのも

なんとなくですが、分からないではありません。

ですが、借入金の返済は負債の項目が減ることを意味します。

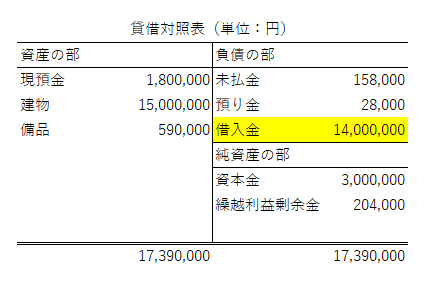

貸借対照表でいうところの右側。借入金は負債の項目です。

損益計算書には出てきません。

借入金を500,000円返済したとするならば、

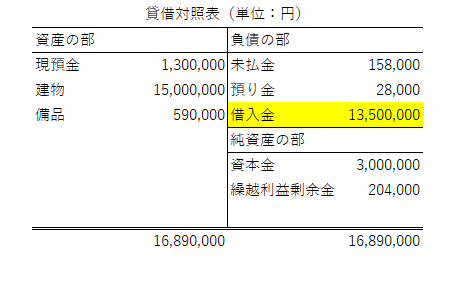

貸借対照表の月末の借入金残高は13,500,000円となります。

借入金の返済以外の取引がなかったとすると、

貸借対照表は次のようになり、借入金は500,000円減っています。

左右の合計金額は必ず一致するので、左右とも16,890,000円。

資産である現預金から借入金の返済に充てた分だけ先ほどの貸借対照表より

資産の合計は減っています。

17,390,000円から16,890,000円となるので、負債が500,000円減ったので

同額の資産も減ったということです。

ちなみに経費となるのは、支払利息です。こちらは損益計算書に出てきます。

借入金に対して、利子をつけて返すので借入金にかかった経費というわけです。

借りた時は売上にならない。だから返す時も経費にならない

お金を借りると手元のお金が増えるので、

売上が増えると勘違いされる方もいらっしゃいます。

ですが、借入金は負債。借入分だけ預金が増えたとしても

売上にはならず損益計算書には何も影響しません。

借入時に売上にならないのだから

返済時も経費にはならないということ。

売上と経費をセットでとらえると

理解しやすいかもしれません。

まとめ

借入金の返済は経費にはならないので

その理由について書いてみました。

▼娘日記(8歳、5歳)

楽しみにしていた4連休、家族で大蔵海岸まで出かけました。

下の娘は海が初めてだったので、少々緊張気味。

遊泳は禁止されていたので海辺で貝殻拾いをして楽しみました。

<サービスメニュー>