ただいま税理士法第33条の2第1項に規定する書面添付(法人税)を

書いています。

申告書の品質保証をしています

「税理士法33条の2第1項」の書面添付、

長い名前なので”書面添付”と言ったりします。

税理士だけが作成でき申告書に添付することを認められています。

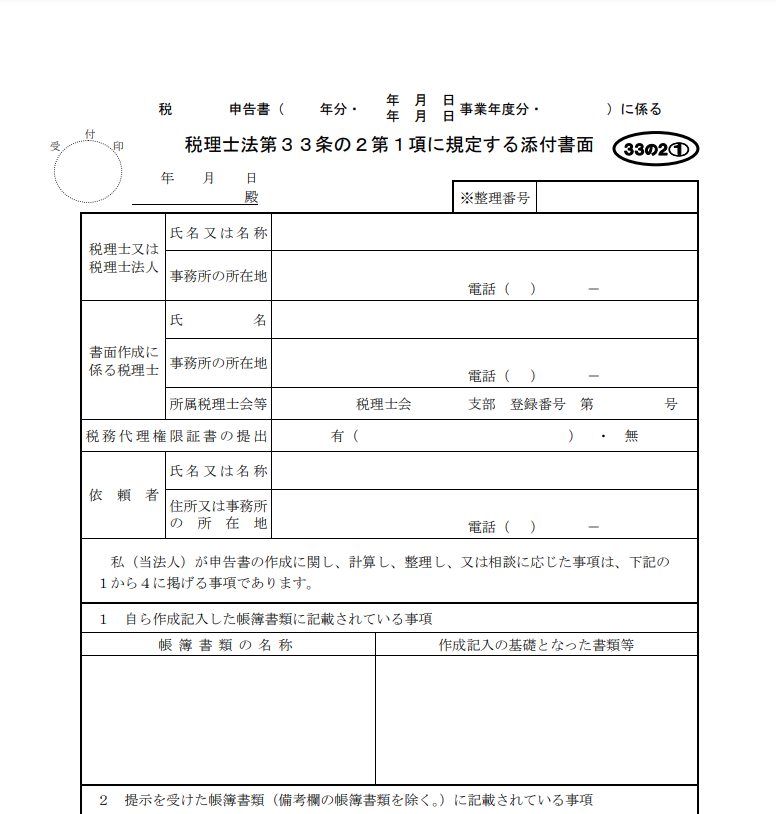

こんな書類です。

これを法人税や相続税、消費税など申告書を提出する際に合わせて税務署へ提出します。

必ず提出する義務があるわけではありませんが、

提出することで税務調査を減らす可能性があがります。

書面添付は税理士が法令に基づいて適正な申告書を作ったことを

税務署に示すための書類。

いわば申告書について税理士が品質保証をするようなイメージ。

申告書には基本的に数字しか載っていませんので、

そこに勘定科目ごとの増減原因やどのような考え方で

どのような根拠書類を元に申告書を作ったのか文章で書いていきます。

数字だけではなく文章で伝えることができるので

税務署側に納税者の事業をより理解してもらいやすくなるわけです。

税務調査が省略される?

何よりメリットとされているのが、

税務調査を省略できる可能性があること。

ただし書面添付をつければ税務調査が全く来ないというわけではありません。

ですが、書面添付をつけている場合、

税務署は税務調査をする前に

税理士に対して意見聴取を求めることとなります。

意見聴取では申告書の疑問点について、

税理士に対し問い合わせが行われ、追加書類の提出などを通して

疑問点を解消することで税務調査を省略することができます。

疑問点が解消されなければ税務調査となりますが、

いきなり調査される前に意見聴取という段階を踏んでくれるのです。

そして意見聴取は全て税理士に対して行われるため、

お客様は負担がありません。

意見聴取で税務調査を省略できれば

お客様にとって税務調査という精神的、時間的、経済的負担を

軽減できるため大きなメリットにつながります。

まとめ

書面添付について書きました。

令和元年度の法人税の書面添付割合は9.7%

(税理士が関与した申告書件数のうち、書面添付されている件数の割合)

だそうです。非常に低いですね。

弊事務所から提出している申告書も全てに書面添付をつけている

わけではありません。

お客様とのある程度の信頼関係が構築できており、

(税務顧問であれば2回目の申告から)

適正に申告をすることに理解があるお客様でないと、

なかなかつけることは難しいです。

いい加減なものをつけると余計に調査の対象としてあがってしまいます。

将来的には全ての申告書につけられるよう

信頼関係の構築をすすめたいと思います。

▼娘日記(8歳、5歳)

雨が続いており外にもあまり出られなかったので

カラーゴムでブレスレット作りをしました。

ワンダーリリアンとかレインボールームとか

色々な名前で売られており統一されていませんが、

100円ショップでも売っていて

カラーゴムに付属している専用編み機で作ります。

職人気質な上の娘はすいすいと作ってくれました。

下の娘も。年長でもできるので簡単にできます。

写真はそのブレスレット

<サービスメニュー>