申告義務があるのかどうかについて

お問い合わせが多いのが公的年金収入の方です。

公的年金については、確定申告不要制度がありますが、

わからないという声が多いので、

今日は公的年金の申告不要制度についてまとめたいと思います。

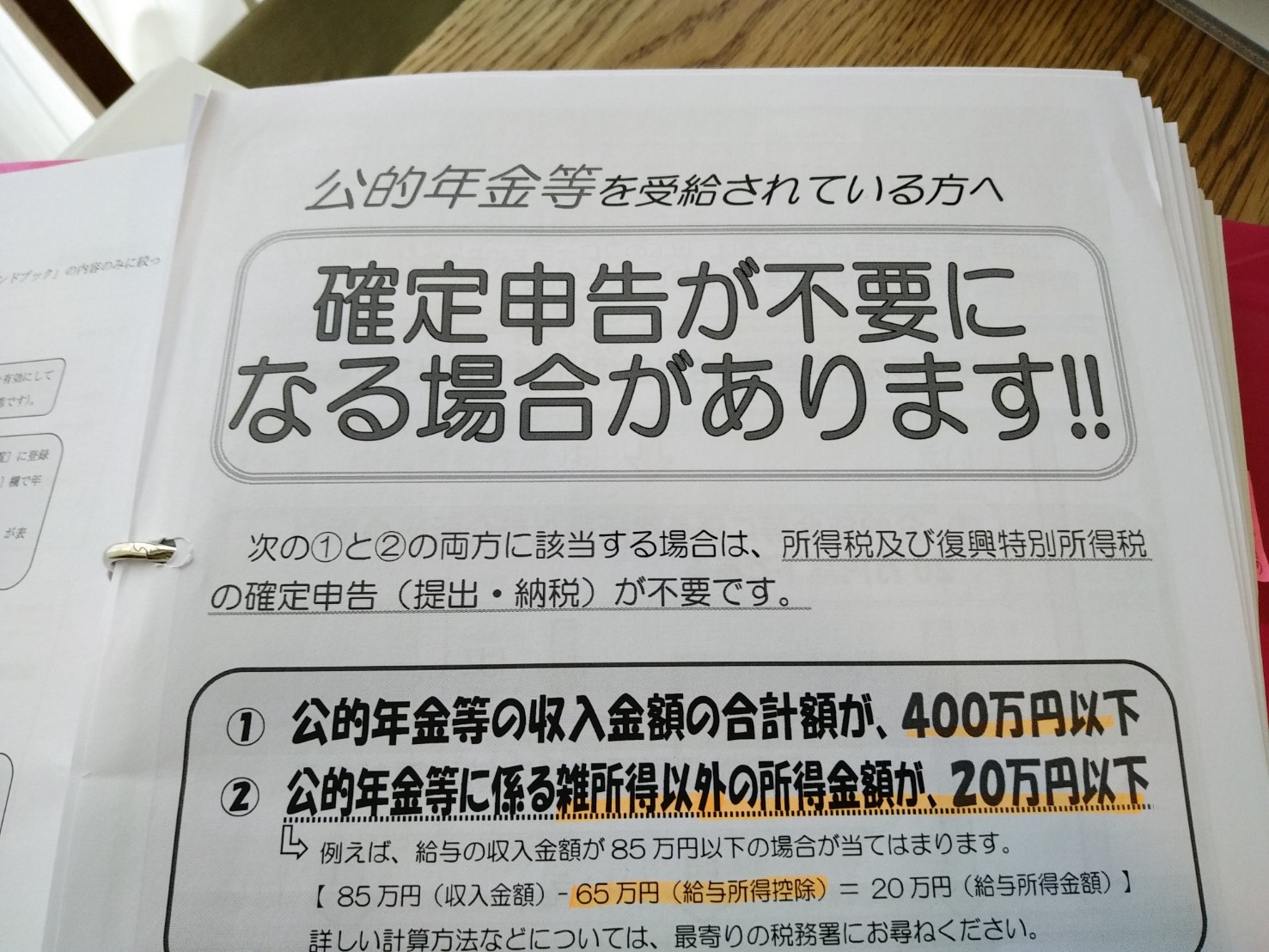

条件は2つだけ

下記のいずれにも該当する場合には申告義務はありません。

①公的年金等の収入金額の合計額が400万円以下

(複数ある場合は合計で判定)

かつ

②公的年金等に係る雑所得以外の所得金額が20万円以下である場合

公的年金等に含まれるのは、おおむね以下のものです。

国民年金、厚生年金、公務員共済年金、私学共済年金、農業者年金

会社から支給される年金、確定給付企業年金、小規模企業共済の分割共済金

中小企業退職金共済の分割退職金など

①は判定はわかりやすいですね。

ややこしいのは、②。具体例で見てみる

ややこしいのは②です。

雑所得以外の所得金額をどう算出するかですが、

よくあるのは、公的年金と個人年金を両方受給しているパターンです。

その場合、個人年金については、

公的年金以外の雑所得となるため、

②の所得金額20万円以下にも当てはまる必要があります。

例えば、公的年金の収入金額が370万円

個人年金の収入金額が65万円、必要経費が32万円

であれば、個人年金の所得は65万円ー32万円=33万円

この場合は、①は該当。②は該当しないため

両方を満たさないことから、確定申告が必要となります。

また給与と年金両方があるケースの場合はどうでしょうか。

給与の場合は、

給与の収入金額から給与所得控除、所得金額調整控除を

差し引きした後の金額で

所得20万円以下の判定を行うこととなります。

例えば、給与収入が85万円の場合の給与所得は?

給与収入 85万円

給与所得控除 55万円

所得金額調整控除 10万円

給与所得 20万円

公的年金の収入金額が400万円以下であれば、

①②どちらも該当しますので、

申告不要となります。

まとめ

公的年金の確定申告不要制度について

まとめました。

公的年金控除額の算出もですが、

給与所得の算出についても

所得金額調整控除が分かりにくくしています。

どうしても分からない場合は

税理士にご相談を。

なお、還付を受けたい場合は申告義務がなくても

これまで通り申告することが可能です。

▼娘日記

今日は保育園に鬼が来ます。

月曜日から下の娘は頭が痛い、足が痛い、首が痛いと

痛い場所を変えながら言ってきます。心配していたのですが、

今日のことが原因だったんですね~。

週明けから毎日しなしなになっていましたが、

明日からはいつもの元気に戻るでしょう。