確定申告時期にお問い合わせの多い科目のひとつに開業費があります。

取引ごとに仕訳を会計ソフトに入力するのも手ですが、

開業費はExcel集計をおススメします。

開業費とは繰延資産

開業費とは、開業までの準備期間中に支払った経費の合計をいいます。

例えば、開店までの備品の購入、交通費、打合せのための飲食代、

セミナーへの参加費用、会費などの支払いを

開業費として仕訳をします。

例外は固定資産、店舗を借りた場合の敷金、礼金、仕入高です。

こういったものは開業準備期間中の支払いであっても

開業費とはなりません。その支払内容の性格上開業費ではないため

それぞれ本来の勘定科目で仕訳をします。

開業費は「費」とつきますが、経費ではなく、

貸借対照表の資産の項目の中の繰延資産。

繰延資産とは、

経費として支払った後も、継続的に売上に貢献する経費を

いったん、資産として上げて、売上に貢献する期間に応じて、

ちょっとずつ経費にしていくものです。

売上と経費を対応させて正確な利益が計算できるようにしようというのが、

会計の考え方のベースにあります。

いずれ経費となるものを

とりあえず今回の会計期間では、経費じゃないから資産に上げているだけです。

なので、資産としての価値はありません。

会計と税務でルールが違う

そんなくせのある繰延資産、その中の開業費ですが、

どうやって経費にしていくのかというと

会計では5年以内で経費にするというルールが決まっています。

そのため会計ルールに従う場合は、通常5年(60カ月)かけて毎月経費をあげます。

60カ月たったら開業費が全て経費となり、

繰延資産に上っていた残高は0円となります。

一方、税務上の扱いは、いつでも経費とすることができます。

実務では税務ルールの考え方で経費とすることが多いですが

(利益が多額に生じたときに経費にできれば、その期の利益が減るため、

税金も減らすことができるから)、

会計ルールに従う方が利益の計算としては適正なものとなります。

Excelで集計。領収書や請求書も保存

1つ1つの支払いは小さい金額でいくつも取引が行われる

ことが多い開業費ですが、仕訳は1本でしてしまいましょう。

個人事業主で、開業費合計が480,000円の場合。

こんな仕訳となります。

開業費 480,000/ 事業主借 480,000

今期、経費とするのか否かに関わらず、一旦、繰延資産として資産に上げます。

右側の「事業主借」は事業主からお金を借りているというのを仕訳で表したもの。

実際には個人と個人事業主(フリーランス)は同一人物なので

お金を借りて返すという行為はしません。お金を自分に返したところで

自分がもらうだけなので、意味がないためです。

ただ仕訳では事業主から借りている(事業主借)という表現をします。

開業費を事業用の預金から支払っている場合は、

右側は預金となりますので、適宜適切なものをご使用ください。

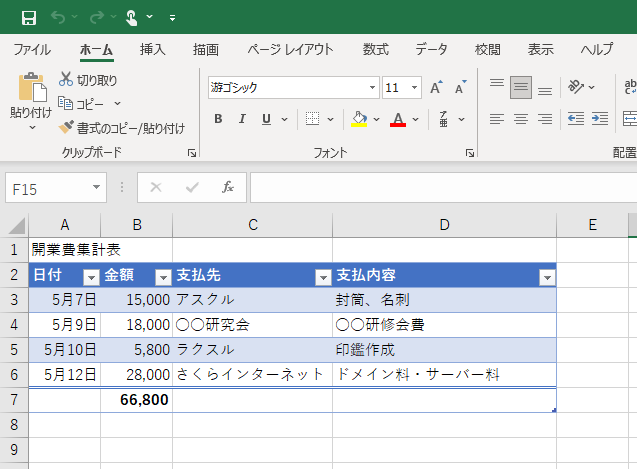

1つ1つの取引は、Excelなどの表計算ソフトを使って

集計をしておきます。↓

支払日、金額、支払先、支払内容を集計しておき、根拠書類としてデータ保存。

領収書や請求書も開業費分だけ通常の経費とは分けて

保存しておきましょう。

注意点は、材料仕入や固定資産となるものは開業費からは除外すること。

材料仕入はすぐに使うものと考えられるので、仕入高となります。

一方固定資産は減価償却していきますので、こちらもそれぞれ該当する

工具器具備品や建物など適切な勘定科目に振り分けましょう。

さて、開業費の償却(費用化)の仕訳は毎月あげる、もしくは決算時にまとめてあげます。

たとえば、合計48万円の開業費であれば、会計ルールでいけば5年で償却ですので、

60カ月のうち8か月分(今年5月に開業していると想定)を決算で償却する場合であれば、

開業費償却 64,000円/開業費 64,000円

税務ルールに従って、今期償却しない場合はこの仕訳は不要です。

償却するタイミングで上記の仕訳を行いましょう。

なお固定資産台帳に開業費を入れると、償却費の計算を自動でしてくれますので

経費の計算をしなくてよくなり、より楽にできます。

▼娘日記

ラジコン再燃。昨日は公園でラジコンを走らせ、

一緒に娘も走り、疲れたみたいで早く寝てくれました。