持続化給付金の決算書の記載方法について、

また、税金の取扱いについて考え方を

まとめたいと思います。

今回は個人事業主の方で事業所得の申告をされる方を

対象としています。

税金の取扱い

税金の取扱いについては、

その種類によって扱いが違ってきます。

所得税

所得税に関しては、課税です。

事業収入が減少したことに対する事業継続支援のための給付金

のため、課税となります。

収入として上げることになりますが、

経費を差し引きした利益に対して課税されるので、

利益が残らず赤字となった場合は、結局のところ課税されないことにはなりますが。

いったん収入(売上)にあげるという意味で課税です。

ちなみに法人税も同じ考え方ですが、

法人の場合は、所得税ではなく、法人税が課税されることになります。

消費税

消費税に関しては、課税されません。

所得税は課税されるため、

取引を会計に上げる必要はありますが、

会計ソフトの課税区分では「対象外」や「不課税」とします。

理由は対価性がないからです。

消費税が課税されるかどうかの判断の1つに

対価性があるかどうかという点があり、一番のポイントになります。

対価性というのは、商品やサービスを提供したことに対して

見返りにお金やそれと同等のものを受け取るということ。

持続化給付金は、何か商品やサービスを提供したことに

対してお金を受け取っているわけではなく、

収入減少を補うためにもらっていることになります。

そのため対価性がありません。

対価性がない取引については、消費税は課税されないです。

他の取引についても同じ考え方をとりますので、

家賃支援給付金も同じ理由で課税されません。

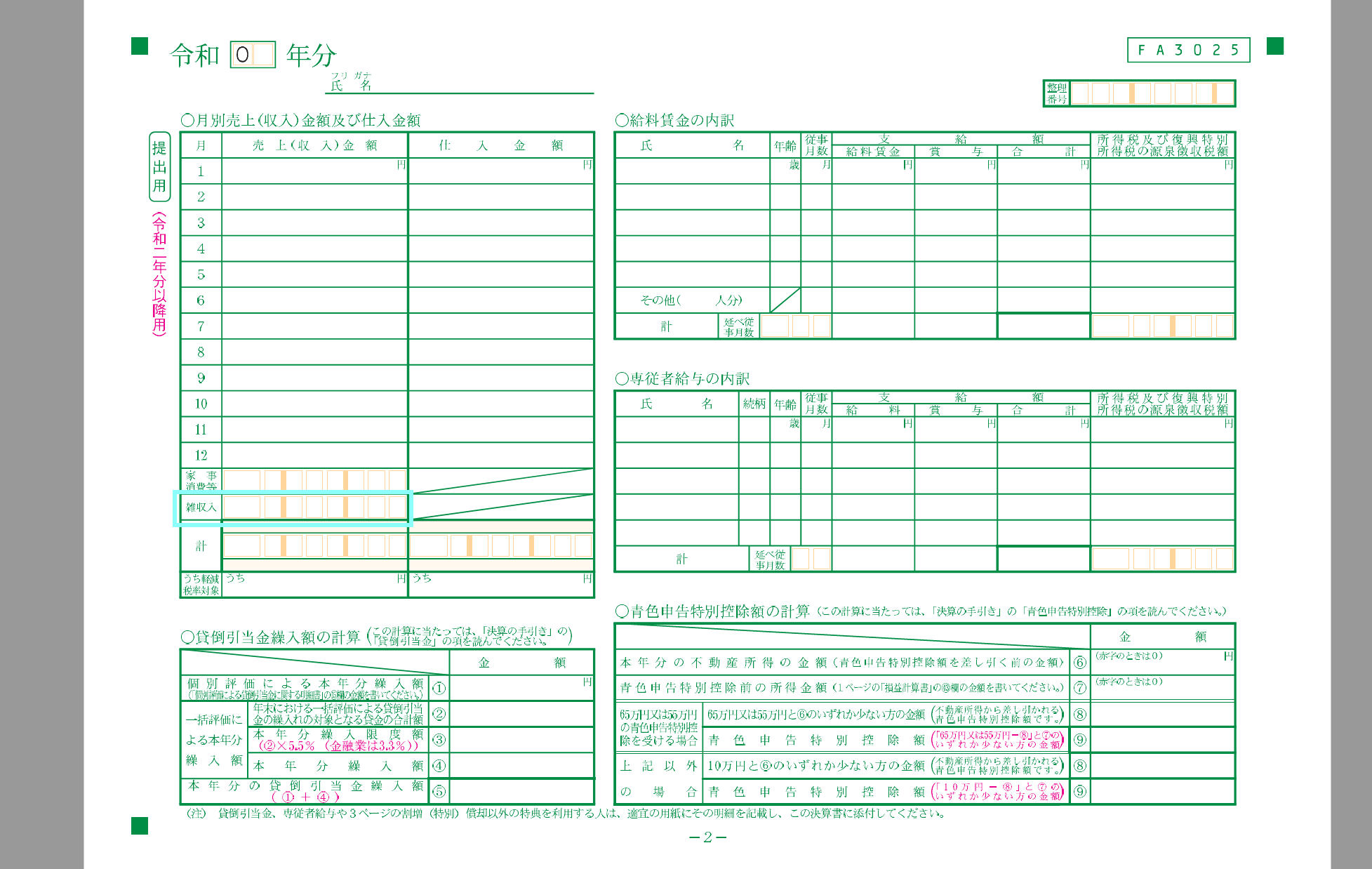

青色申告者の場合の記載方法

会計ソフトでは雑収入で処理をします。

青色申告決算書のどこに反映されるかというと、

2枚目に雑収入という欄がありますので、そちらに反映されます。

青色決算書の1枚目では「売上(収入)金額」のところに記載されるので、

結局は事業収入と合算されます。

本年の特殊事情のところに、

「雑収入は持続化給付金100万円によるもの」など

毎年と異なる点の内容について書いておけば、後々突っ込まれずに済みますので、

書かれた方がベターです。

白色申告者の場合の記載方法

白色の場合は、収支内訳書の「その他の収入」のところに記載。

青色申告決算書のような

月別の売上・収入を記載する欄はないので、

その他の収入のところにダイレクトに反映されます。

なお、本年中における特殊事情のところに

「その他の収入は持続化給付金100万円による」など

毎年と異なる点の内容について、青色申告の場合と同様に書いておくとよいです。

まとめ

持続化給付金の税金の取扱いと決算書への

記載方法をお伝えしました。

確定申告書作成の際の参考となれば幸いです。

▼娘日記

昨日は保育園に鬼が来ました。

節分の鬼は毎年先生が変装してくれます。

保育園5年目ですがまた泣いたそうです。

どうも怖がりで

鬼と戦い、疲れ果てて家路に着き、

夕飯前にすぐに寝ていました。

そのあと、起きて、しっかりご飯を食べ、

家でも「鬼は外」をやり、豆やナッツを食べ過ぎて

吐きそうになっていました。

今週はまだ試練が続きそうです。