インボイス制度が開始から課税事業者となる免税事業者の方は、

簡易課税制度を適用するかどうかメリットデメリットを含め検討するようにしましょう。

本則課税が一般の方法

消費税の計算方法は

・本則課税

・簡易課税

の二種類があります。

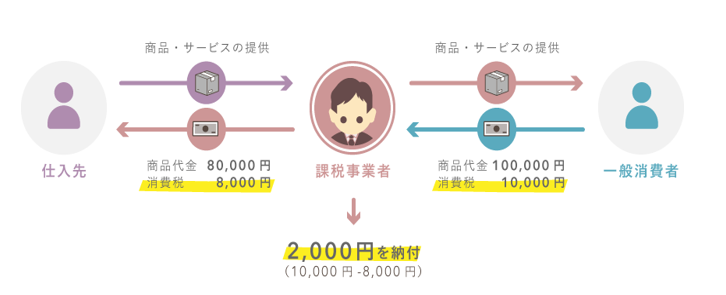

本則課税が原則的な計算方法で下記のように計算します。

売上に係る消費税額-仕入や経費に係る消費税額=納付すべき消費税額

消費税の納付額は消費者から預かった消費税をそのまま納付するわけではなく、

「売上時に預かった消費税」から「仕入や経費の支払時に払った消費税」の金額を差し引いて計算します。

この「仕入や経費の支払時に払った消費税」のことを「仕入税額控除」と言います。

図の例で言えば売上時に

消費者から預かった消費税10,000円から

商品仕入時に支払った消費税8,000円を差引した2,000円が消費税納付額です。

簡易課税制度の消費税計算方法は?

上の例は消費税計算の基本的な考え方であり、本則課税と呼ばれます。

簡易課税を適用する場合は、本則課税と計算の考え方が異なります。

簡易課税でも

売上に係る消費税額-仕入税額控除=納付すべき消費税額

この計算式を使うのですが、

簡易課税の場合は

「仕入税額控除」を売上に係る消費税額から計算上、算出します。

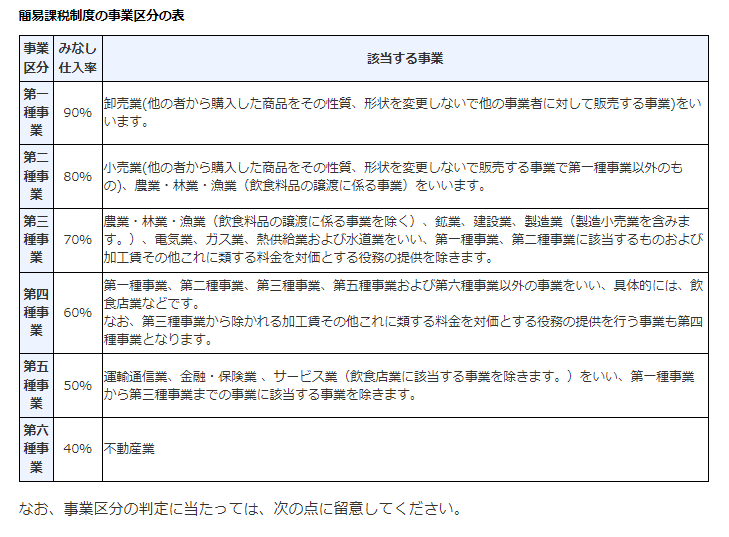

具体的には、売上に係る消費税額に、事業の種類に応じて決まっている

「みなし仕入率」を掛けた金額を仕入税額控除とみなして

売上に係る消費税額から差し引きして納付すべき消費税額を計算します。

みなし仕入率は、業種ごとに次のように決まっています。

例えば不動産賃貸業であれば、みなし仕入率は40%のため

売上に係る消費税額のうち、仕入税額控除として40%を差引でき、

差額60%が消費税額となるということです。

この簡易課税、基準期間の課税売上高が5,000万円以下の事業者は

選択可能で、「消費税簡易課税制度選択届出書」を

事前に管轄の税務署長に提出する必要があります。

簡易課税制度を選択した場合のメリット

このように簡易課税制度では

売上に係る消費税額がわかれば、消費税額を計算することができるので

本則課税と比べて計算が簡単にできます。

簡易課税制度を選択した法人や個人事業者は、

消費税の課税事業者となりますのでインボイスを取引の相手方に発行することができます。

インボイス制度開始後の簡易課税の最大のメリットは事務負担が減ることです。

仕入や経費について

・軽減税率か標準税率か区分したり

・取引先が免税事業者であれば消費税分値引きするのか等交渉をしたり

・帳簿をつける際に免税か課税か区分して経理したり

する必要がなくなるので、ずいぶんと楽になります。

また、売上に係る消費税額から仕入税額控除を計算することから、

仕入税額控除を受けるための保存要件である

・仕入や経費に係る請求書や領収書等の保存(インボイスの保存)

についても必要なくなります。

ただし、所得税や法人税において経費(損金)として認められるために

保存しておく必要はあります。あくまで消費税の観点から言えば、ということです。

さらに、業種ごとにみなし仕入率が決まっていることから、

実額で仕入税額控除を計算するよりも、

業種によっては、簡易課税のほうが本則課税より有利になることもありえます。

簡易課税制度を選択した場合のデメリット

メリットが多い簡易課税制度。

ただし、デメリットもあります。

簡易課税制度の場合、必ず納税額が発生するということをお忘れなく。

本則課税のように仕入税額控除の実額は差引できませんので、

多額の設備投資をした時など、本則課税により計算すれば還付となる場合であっても、

還付を受けることはできません。

また、簡易課税制度を選択した場合、原則として2年間継続適用した後でなければ

選択をやめることはできない点にも注意が必要です。

さらに簡易課税をやめようとするときは、やめようとする課税期間開始の前日までに

「簡易課税制度選択不適用届出書」を提出しなければなりません。

そして必ずしも簡易課税制度が事務負担が減って小規模なところには

おすすめですよ、というわけでもなく、業種業態によって、税金の負担が

本則課税と比べて重くなる場合もあります。

そのあたりはシミュレーションしてみないと小規模だからみんな簡易課税!

というわけにもいきませんし、慎重に判断する必要がありますね。

まとめ

インボイス制度開始から簡易課税制度を選択した場合のメリットデメリットを

まとめました。小規模なところにこれだけの事務負担を負わせるのは

非現実的に思うので、多少の税額負担があったとしても簡易課税を選択せざるを得ない

事業者の方もでてくると思います。

本則課税との差額があまりに大きい場合は本則課税を選ばざるを得ないかもしれません。

また届出書関係も期限や年数縛りがあって非常にややこしいです。

判断が難しいので、早めに顧問税理士等にどうしていくのかご相談されると良いでしょう。