貸借対照表は損益計算書に比べると、

見てもよくわからないという印象をお持ちの経営者の方が多いと思います。

損益計算書は利益計算をするための表なので、ダイレクトに儲かっているかどうか

が見えるから、損益計算書に重点を置いてしまいがちです。

しかし、会社の数字は、貸借対照表と損益計算書

(キャッシュフローは話の簡略化のため除きます。)

の両輪で表現されるもの。

貸借対照表は地味ですが、会社のこれからを考えさせてくれる宝庫。

図にして見やすくしてみましょう。

見にくいのはなんで?

例えばこんな貸借対照表。何を読み取ればいいでしょうか。

・借入金に対する現預金の程度

・利益剰余金の金額(利益剰余金は損益計算書の当期純利益の累積合計を表します。)

・自己資本比率(純資産÷総資産×100%)

・資産が膨らんでいないか?

・価値のない資産、よくわからない資産はないか

・返済できないほどの負債は抱えていないか。

色々読み取れますが、わかりづらいです。

まず勘定科目の漢字が多すぎます。

それと、数字の大小も見にくいので、ただの数字の羅列になってしまっています。

何をみればよいのかよくわからないなあ、となるのは、

こういった原因があるように思います。

そこで、図にしてみることを考えます。

図にしてみるとわかりやすい

視覚的にみてわかりやすい方がよいので、

貸借対照表を図にしてみました。

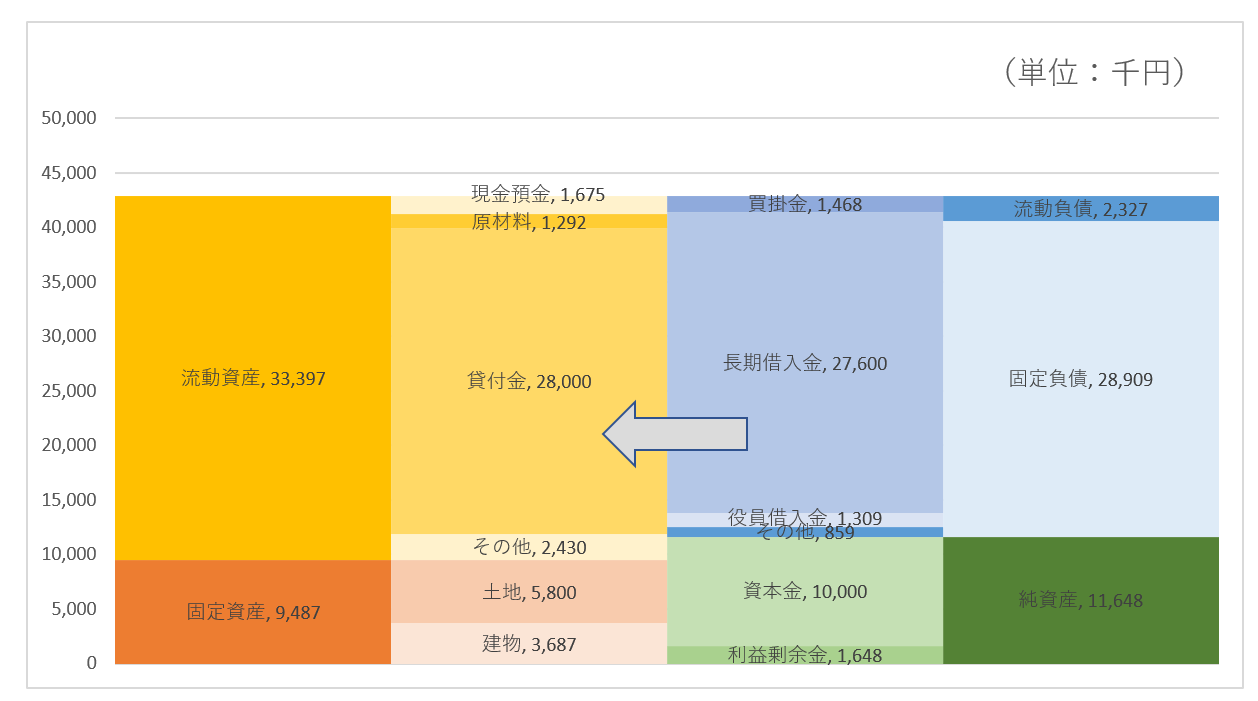

便宜上、数字の小さいものは、その他で表しています。

一番左側は、資産の流動・固定を分けたもの。左から2番目がそれぞれの資産の中身。

一番右側は、負債の流動・固定と純資産を分けたもの。右から2番目がそれぞれの負債・純資産の中身を表します。

どうでしょうか。さっきよりは見やすくなりましたでしょうか。

それぞれの科目の幅は金額の大きさに比例させます。

そうすることで、どの科目が多くのウェイトを占めているかが

一目瞭然になります。

貸借対照表は必ず右から左にお金が流れます。

右側が、どうやってお金を集めたのか、

左側が、集めたお金を何に投資したか(使ったか)を表しています。

この例はかなり極端な例ではありますが。

借り入れしたほとんどのお金が貸付金に流れていることがわかります。

中小企業の貸付金は、役員への貸付金がほとんどです。

なので、借りたお金を社長が個人のポケットに入れているように

見えてしまいます。

銀行から見るとこういう貸借対照表は嫌われてしまいます。

融資したお金が社長のポケットマネーになってしまっていたら

どう考えてもよろしくないですもんね。

それと、貸付金は実質の資産価値がないものと考えられますから、

流動資産が多いように見えるものの、流動負債と金額的なウェイトも

そんなにかわらないことがわかります。

ということは、流動資産は実はそんなに多くないし、

固定資産がそれほど多いわけでもない。

だとすると、本当は価値のない貸付金が資産を膨らませている原因です。

長期借入金から役員貸付金へのお金の流れを止めないと

いけないことがパッと見ただけでわかります。

まとめ

経営者にとってとっつきにくい貸借対照表は、

図にして、視覚的に捉えてみてはいかがかでしょうか。

食わず嫌いになりがちな貸借対照表ですが、

会社経営をする上で、大切なヒントがいっぱいつまっています。

▼今日の一曲♪

星野源「フィルム」

▼昨日の娘日記

-姉8歳-

相変わらず姉妹でケンカしまくっていますが、

それでも妹が大好きで、妹と遊びたいから

家ではとってもごきげんでした。

ー妹5歳ー

最近はアニメ「スポンジボブ」がお気に入り。

保育園に行く前に1話必ず見ています。

なので、最近のモノマネは全てスポンジボブのキャラクター。

だんだんイカルドに見えてきました。