中小企業の経営者の方は、毎月の会計報告の際、

貸借対照表はさらっと見て、損益計算書をじっくり見られる方が多いように思います。

ダイレクトに利益の数字が出ているので、

分かりやすいからかもしれません。

けれど決算書は、貸借対照表と損益計算書の両輪でできているもの。

片方だけに偏った見方をしていては、バランスのとれた経営はできません。

短期的な利益を見るのと同じく、長期的な目で会社を永続的に存続させるには、

貸借対照表を見る目がとても大切です。

貸借対照表をざっくり見てみるところから、

お金を残す経営について考えてみませんか。

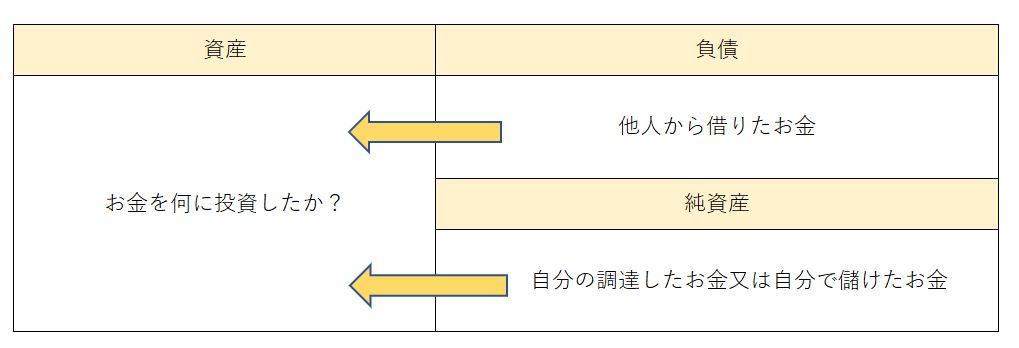

貸借対照表とは?

貸借対照表とは、会社の決算時点の財政状態を表している表です。

会社を財政面から定点観測します。

と言ってもあまりピンとこないので、図でいうとこんな感じになります。

右から左にお金が流れます。原因と結果が貸借対照表。

右側は、会社がどうやってお金を集めたのかを表し、

左側はそのお金を何に使ったか(投資したか)を表します。

なので必ずお金の流れは、右から左に表現されることになり、左右の金額は必ず一致します。

負債は、他人から借りたお金。

金融機関などからの借入金、返済が必要な買掛金・未払金など、

これから返済をしなければならないものが入ります。

純資産は、自分で調達したり、これまで儲けたお金の合計。

ここは返済が要りません。

ですので、負債を減らして、純資産を厚くすれば、

会社にお金が残る経営をすることができます。

左側が資産。

資産は、集めたお金を何に使ったか(投資したか)を表します。

現金や預金のままなのか、固定資産を買ったのか、貸付金としたのか。

この資産がとても重要です。

投資した資産が、売上をあげてくれるものであれば、利益がうまれ

好循環でお金もたまっていき、結果、純資産も厚くなっていきます。

まずは直近の貸借対照表をみる

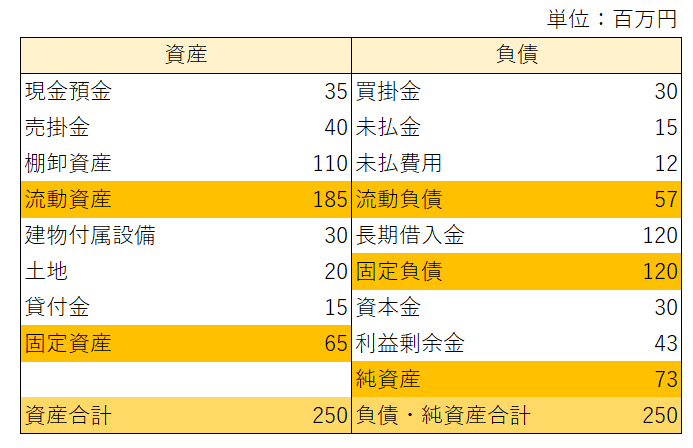

実際に1期分の貸借対照表を見てみましょう。例えばこんな貸借対照表。

どういったことを読み取ることができるでしょうか?

・最初に見るのは自己資本比率。

自己資本比率とは、全体の資産のうち、純資産の占める割合をいいます。

この指標は、返さなくてもよいお金の割合が資産全体のどのくらいを占めているか?

を見ることができるので、割合が高いほどお金の構成が良いことになり、

財務的に強い会社であることが分かります。

この会社の場合は29.2%、財務的にはとても健全な会社です。

業種にもよりますが、理想は30~35%、最低でも15%~20%はないとお金回りが苦しくなります。

ただし、自己資本比率がある程度理想的であったとしても、

資産構成のバランスがとれいていないこともあります。

そういった場合は要注意です。

また純資産がマイナスの場合もあります。累積赤字が積み上がって、

資本金も食いつぶしてしまっている状態です。これを債務超過といいます。

こうなると銀行は融資をしてくれなくなりますので、債務超過になる前に

融資を受けるのか、別の資金調達の方法を考えるのかなど、

早い段階で専門家に相談された方がよいです。

・現預金も大切。

現預金の金額は棚卸資産のように、うそをつくことができないので、

一番客観的な金額です。少なすぎる場合は要注意。

業種によるので一概には言えませんが、月商の1カ月分程度は欲しいです。

2カ月程度あれば資金繰りに余力がでてくるのではないかと思います。

・資産と負債のバランス

貸借対照表を見る時は必ず、左右のバランスを見ることを意識します。

借りたお金がどう使われているのか、適切に使われているのか(投資されているか)、

という視点です。

あまりにも左右がアンバランスになっている場合は、

そこが問題の根っこであり、改善すべき点となります。

在庫が多すぎないか?

例示の貸借対照表は分かりやすいですが、この場合、

明らかに借入金で在庫をためすぎていることが分かります。

在庫をためすぎても現金化できなければ、不良在庫と化し、

借入金の返済にも支障が出てきます。

在庫が少なければ、もっと借入金も減らせるはずです。

借金の原因が在庫にあるとすれば、かなり問題がありそうです。

貸付金・未収金・立替金はよくない。

借入をしているのに誰かにお金を貸しているということは、

せっかく金融機関が貸してくれた借入金のお金が、貸付金に回っていることになります。

これは金融機関から見れば非常に良くないことです。

それが、社長への貸付金である場合はなおさら。

金融機関は、貸したお金が事業への投資ではなく、

社長の生活費に使われていると判断するので、印象がよくありません。

未収金や立替金も同様に、金融機関から借りたお金を、

事業とは関係のないものに使われていると判断される場合は

金融機関からの印象は悪くなります。

こういったものは早く解消するようにしましょう。

まとめ

貸借対照表をざっとみる!をテーマに書きました。

書いたのはほんの一部であり、本当は様々な経営分析手法や比率が存在します。

しかし、お伝えしたいのは、経営者が財務的にざっと貸借対照表を見る場合のポイントです。

・自己資本比率

・現金預金

・資産・負債・純資産のバランス(右から左を見た時の投資の仕方。違和感)

こういったことを知るだけでも、

貸借対照表の見方はずいぶん変わるのではないでしょうか。

長くなったので、今日はこのへんで。続きはまた明日!

▼今日の一曲♪

堺正章「さらば恋人」

(作詞:北山修 作曲:筒美京平)

今週は筒美京平さんWEEK。

心からご冥福をお祈りいたします。

▼昨日の娘日記

-姉8歳-

学校で掛け算を初めて習い、楽しそうな様子。

掛け算の歌を歌いながら、妹に掛け算クイズを出していました。

ー妹4歳ー

週末は運動会。

当日まで待ちきれないようで、

自分のクラスのダンスを家で踊ってくれました。

クラスで一番張り切っているらしく、キレッキレでした。