会社を存続していくためには、資金繰りがうまくいっていることが必須です。

資金繰りとは、会社に入ってきたお金から、出ていくお金を滞りなく

支払えるよう、うまくコントロールすること。

資金繰りが立ち行かなくなり、お金がなくなると、会社は必ず倒産します。

そうならないために、資金繰りがうまくいっているかどうかを

貸借対照表から確認する癖をつけましょう。

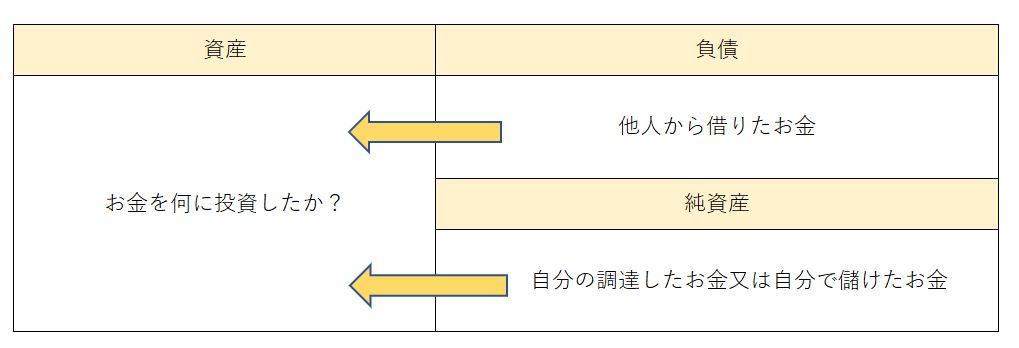

貸借対照表とは?

貸借対照表とは、会社の決算時点の財政状態を表している表です。

毎月の試算表で見る場合は、月ごとの月末時点での財政状態となります。

必ず右から左にお金が流れます。

右側が、どうやってお金を集めたのか、

左側が、集めたお金を何に投資したか(使ったか)を表します。

貸借対照表の表す意味

つまり、お金の流れの原因と結果を表すので、必ず左右の金額は一致します。

お金を残す経営!貸借対照表をざっくり見てみよう。

資金繰りを確認するには

資金繰りを確認する際、貸借対照表の月ごとの増減を見るのがポイントとなります。

残高試算表、月次推移表、推移表など会計ソフトによって名前が違いますが、

月ごとの各月末の残高が見れる推移表となっていればOKです。

①最初に現預金を見る。

具体例で見てみます。

貸借対照表(月次推移)を9月・10月の月末残高を並べて、増減を右側に書いています。

数字は例示です。

弥生会計、会計freee、MFクラウド会計いずれも推移表をExcelに落とすことができるので、

弥生会計、会計freee、MFクラウド会計いずれも推移表をExcelに落とすことができるので、

エクスポートしたExcelを加工して増減を確認されると良いでしょう。

現預金の金額はどのくらいか

現預金は客観的な数字で、こちらはごまかしようがありません。

すぐに支払いにも使えるので、会社の生命線です。

毎月末時点でどのくらいの金額があるのかを確認します。

例示では、現預金の合計は、10月末で16,000千円(定期預金を除きます。)。

今回損益計算書の説明はしませんが、この金額が、

月商の1カ月分より少ない場合は要注意。

お給料を払うことさえ苦しくなっているような状況かもしれません。

早急に融資を受けることを検討しましょう。

それと注意すべきは、定期預金や借入金担保になっている現預金については、

実質は現金化できないものですから、現預金には含めずに考えます。

増減は?

現預金の増減も確認します。

例示では、9月から10月で現預金が15,000千円減少しています。

何が原因か順番に見ていきましょう。

②利益剰余金を確認

続いて利益剰余金。貸借対照表右側の下の方にあります。

損益計算書の利益の増減だけ、利益剰余金も同額増減するので、

損益計算書の利益の数字と利益剰余金の増減は必ず一致します。

例示の場合は、9月から10月にかけて、7,000千円増えているので、

利益が7,000千円増えた(お金が集まった)ということがわかります。

利益が増えているにもかかわらず、現預金は減っています。

原因がどこにあるのか?他の資産も見てみましょう。

③現預金以外の資産はどう動いているか?

左側の資産科目について、現預金以外はどう動いているでしょうか。

増加は+で、減少は△で表します。

売掛金は、+5,000千円

棚卸資産は、△5,000千円

長期貸付金は、+10,000千円

資産が動く意味は?

資産が+(増加)であれば、お金を使っている(投資している)ことになり、

資産が△(減少)であれば、お金を集めていることを表します。

例えば、売掛金は+に動いていますが、これは、商品を売って、

手元にお金はまだ入ってきていない状態。

言い換えると、後で払ってもらうお金を、お客さんに前貸しているような状態。

だからここでは、お金を使っているととらえます。

逆に棚卸資産は△に動いています。

これは、商品を販売したことで、棚卸資産が減少することにより、

利益が増えるので、その分お金を集めていることになるのです。

④負債も同じ要領で確認

資産と同じく、負債もその増減を確認していきます。

買掛金は、△10,000千円

未払金は、+1,000千円

長期借入金は、△3,000千円

負債が動く意味は?

負債の増減は資産の増減と真逆を意味します。

負債が+(増加)であれば、お金を集めていることになり、

負債が△(減少)であれば、お金を使っている(投資している)ことを意味します。

例えば、買掛金は△に動いていますが、

これは仕入の支払をすることで、買掛金は減少するので、

お金を使っていることになります。

逆に未払金は+に動いています。

未払金は、商品以外のものを購入したけれど支払いがまだのもの。

だから一時的にお金を借りてきているのと同じですので、

お金を集めていることになります。

⑤全体のお金の流れを把握する

繰り返しになりますが、貸借対照表は、右側にお金をどのように集めたか、

左側にそれをどのように使ったか(投資したか)を表す表になっています。

ですので、集めたお金は、

利益剰余金 7,000

棚卸資産 5,000

未払金 1,000

計13,000千円

集めたお金をどのように使ったかというと、

売掛金 5,000

長期貸付金 10,000

買掛金 10,000

長期借入金 3,000

計28,000千円

差額15,000千円が現預金の減少原因であることが分かります。

こうやって見ると、利益が出ていても、お金が減っているのがなぜなのか一目瞭然ですね。

例示の場合は、借入金を返済しているものの、

それ以上に貸付金へ多額のお金が流れています。

買掛金は売上に貢献する仕入のために支払うお金。水準の問題はありますが、

当然に発生するものです。

問題は貸付金。

例示だと、せっかく利益をだして集めたお金を、

貸付金(特に役員貸付金である場合が多い)に回していることになります。

役員貸付金は会社のお金を社長が私物化しているものと金融機関からは捉えられます。

このようなお金の流れは、早期に解消すべきであることがわかります。

まとめ

資金繰りがうまくいくと、会社もうまく回りはじめます。

資金繰りを把握することの材料として、

貸借対照表を月ごとに比較する方法について書きました。

この見方に慣れれば、どのくらい毎月返済に充てられるのか、

お金が足りているのか、何にお金を使うべきか、使いすぎているのかなどが見えてきます。

ぜひ資金繰りの強い会社を目指して、貸借対照表の見方をマスターして頂ければと思います。

▼今日の一曲♪

阿部真央「どうしますか、あなたなら」

▼昨日の娘日記

-姉8歳-

最近本当にランドセルが床に放置されなくなってきました。

8歳の目標(ランドセルを床に放置しないこと)は早くも達成できそうです。

上の子はマイペースでどうしたらいいか悩むことが多いのですが、

少しずつ前に進んでくれていて嬉しいです。

ー妹5歳ー

お気に入りのキラメイジャー。

毎日保育園から帰ってからTVで録画したものを見ています。

セリフも真似して、頭にしっかり入れていました。