昨日、とっつきにくい貸借対照表を図解してみることで、

視覚的に見やすくしてみました。

同じように損益計算書も図で表してみると

直感的に見やすくなるのでおすすめです。

損益計算書は会社の1年間の経営成績を表すもの

損益計算書は利益計算のための書類です。例えばこんな損益計算書。

利益だけで5種類もあります。

売上総利益、営業利益、経常利益、税引前当期純利益、税引後当期純利益です。

漢字ばっかり。これはもう、図にするしかないですね。

図にすることで、それぞれの関係性も見えてきます。

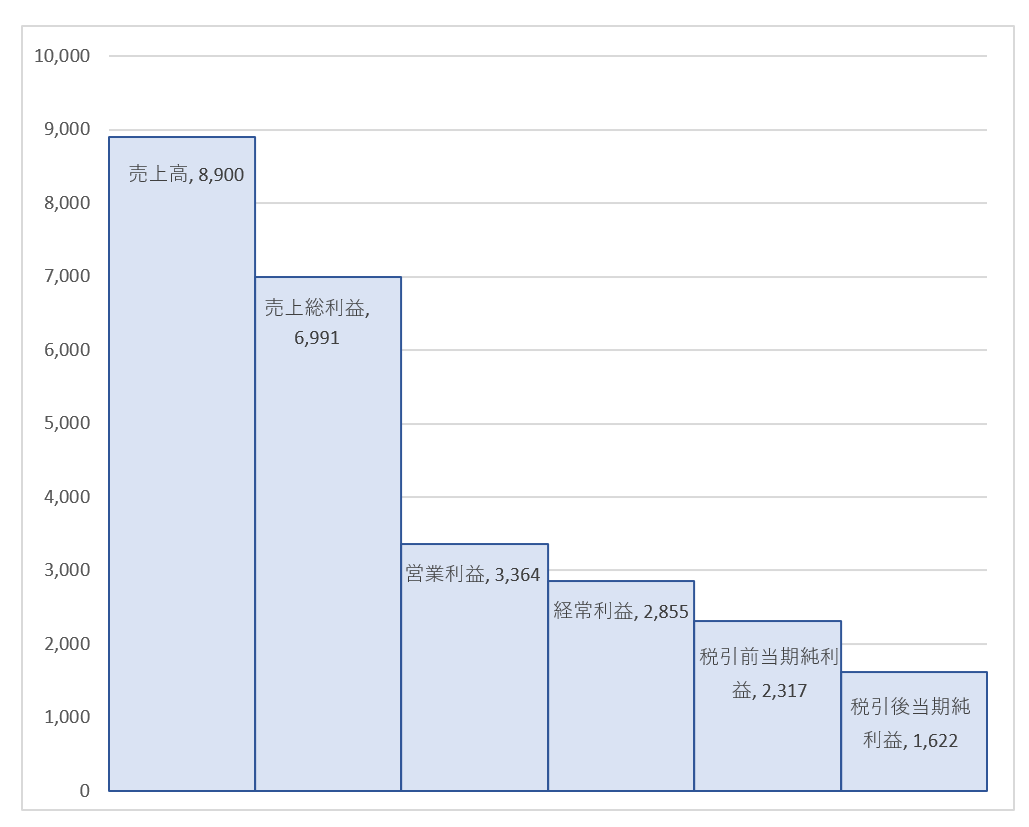

図にしてみる

売上がスタートではあるが、利益を中心にみる

先ほどの損益計算書を、売上高を一番左に持ってきて、損益計算書上、

上から順に並んでいた利益を右側に持ってきました。

階段状にきれいに税引後当期純利益まで残っています。

一番右側の税引後当期純利益が最後に出てくる利益です。

税引後当期純利益に減価償却費を足した金額が、

1年間の経営で増えたお金(キャッシュ)になります。

完全に一致はしませんが、おおよそはこの金額です。

ですので、税引後当期純利益が残っていないと

いつまでもお金が残らない経営となってしまいます。

全体をぱっと見た印象は、階段状になっており、

最後の税引後当期純利益まで残っているので、

この会社は順調だなと推測できます。

では左側の利益から順番に説明していきます。

売上総利益は、売上から原価を引いたもの。粗利と言われたりします。

営業利益は本業の儲けを表します。

営業利益=売上総利益ー販売費及び一般管理費(本業にかかった経費)

で求められます。

金融機関なんかはこの営業利益を見てきます。

ここの儲けがあれば、返済もスムーズに行われることが推測できるからです。

営業利益から経常利益(本業以外の通常の活動で得た利益)

までの金額もそんなに悪くないですね。

経常利益から固定資産売却損益など、通常の経営の範囲外で生じた

特別損益を差し引きすると、税引前当期純利益となります。

そこから支払うべき税金を引いて、税引後当期純利益がでてきます。

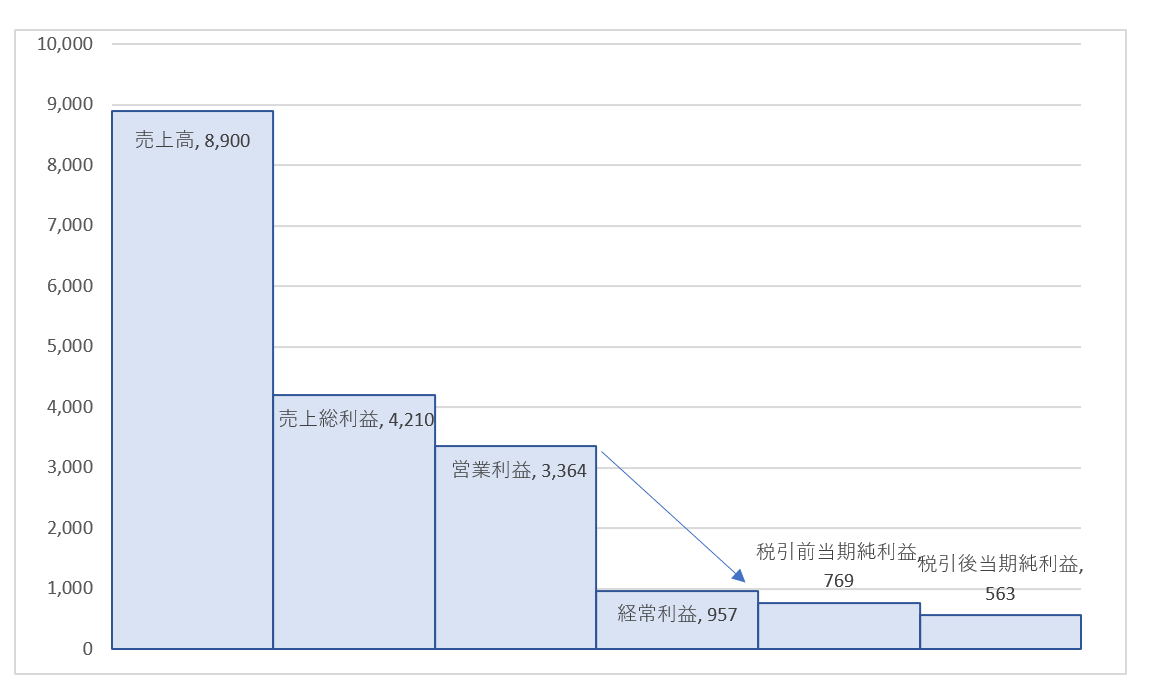

支払利息を多額に払っている場合

支払利息を多額に払っている場合などは、支払利息は経常費用のため

営業利益から経常利益にかけてのグラフは急降下します。

グラフで示すとこんな感じに。

営業利益から経常利益にかけてぐっとが下がりました。

せっかく本業の儲けがあっても、

借入の返済にかかる支払利息の負担が多いと、こういう急降下を描きます。

本業部分で儲けたのに、経常費用(支払利息)に圧縮されてしまうのです。

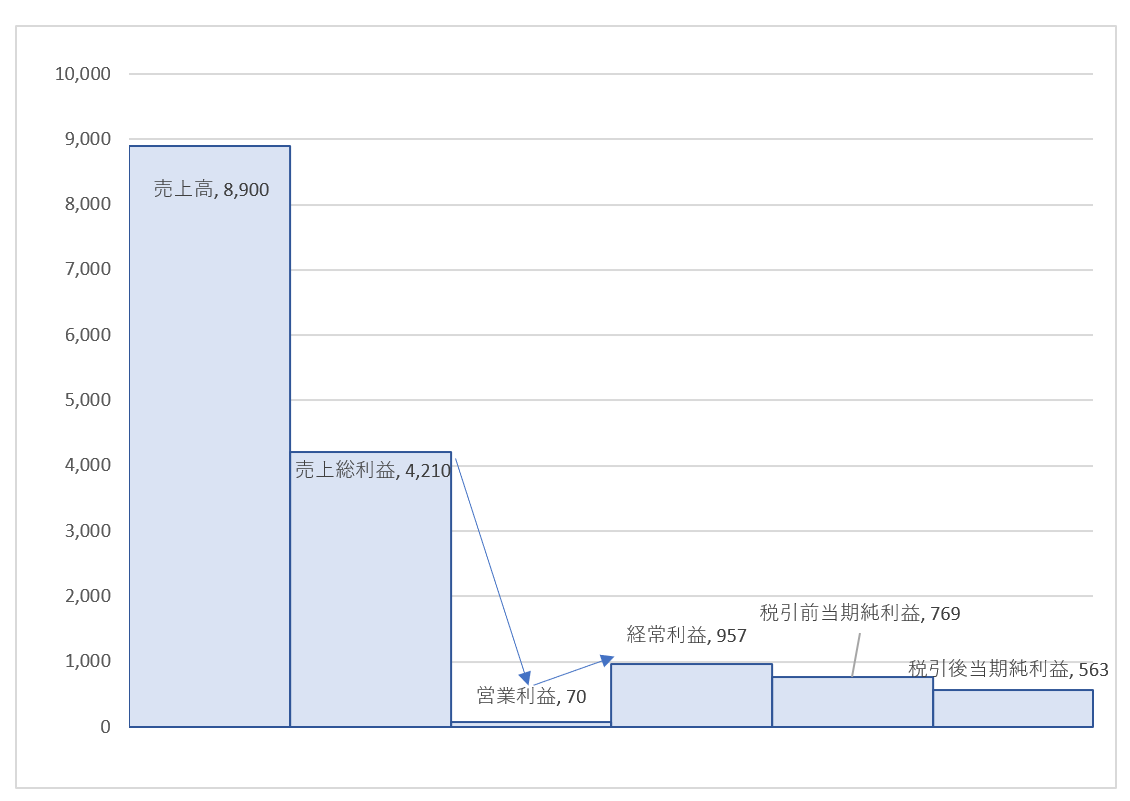

営業利益がほとんどない場合

本業で儲けがあまりない場合は、こんなグラフになることも。

粗利はあったのに、営業利益がほとんどない状態です。

経費の使い方で何か問題がないか検討が必要ですね。

しかし、営業利益から経常利益にかけては上がっています。

本業の儲けがないので、経常収益で、補助金などの雑収入を得て、

なんとか黒字を確保しているのかなと想像できます。

まとめ

貸借対照表に続き、損益計算書も図にしてみました。

ぱっと見てどこに問題があるのか、どの段階の利益がどう動いているのか

わかるのは面白いですよね。細かい分析をする前に、図で示すだけでも

興味を持ってもらえるのではないかと思い作ってみました。

1年だけの利益を追うのも面白いのですが、

分析する際はやはり比較することが大切です。

前年度と比較してみる、3期、5期並べてみるのもおすすめです。

▼今日の一曲♪

FISHMANS「 MELODY」

▼昨日の娘日記

-姉8歳-

昨日は、学童から帰ってくるなり

宿題をすぐに済ませたかと思いきや

見たかった「スポンジボブ」にくぎ付け。

我が家のヒット作は、「鬼滅の刃」より「スポンジボブ」です。

ー妹5歳ー

しょうじょうじのたぬき♪の歌が保育園の今月のうたです。

お気に入りのようで、

昨日もお風呂場で熱唱していました。