相続対策のご相談を受けることがありますが、

相談される前に贈与を実行されている方も

けっこういらっしゃいます。

生前整理として

親子で同居している不動産を親から子へ名義を変えた

というお話を聞くことも。

色々と個別事情はあるでしょうから、

税金面だけを考慮して贈与するわけにもいきませんが、

なんとなく、生前整理で親から子へ名義でも変えておくか、

というような場合は、税金面から言うと贈与しない方が得策です。

相続でもらいましょう。

贈与税がかかる

親子で不動産の名義を親から子に変えただけであっても、

贈与税の課税対象になりますので、贈与税がかかってきます。

実際は同居しているだけなので、

お金が動くわけではありませんが、登記上の名義を変えると

親から子へ贈与をしたとされ、贈与を受けた人(子)に

贈与税がかかります。

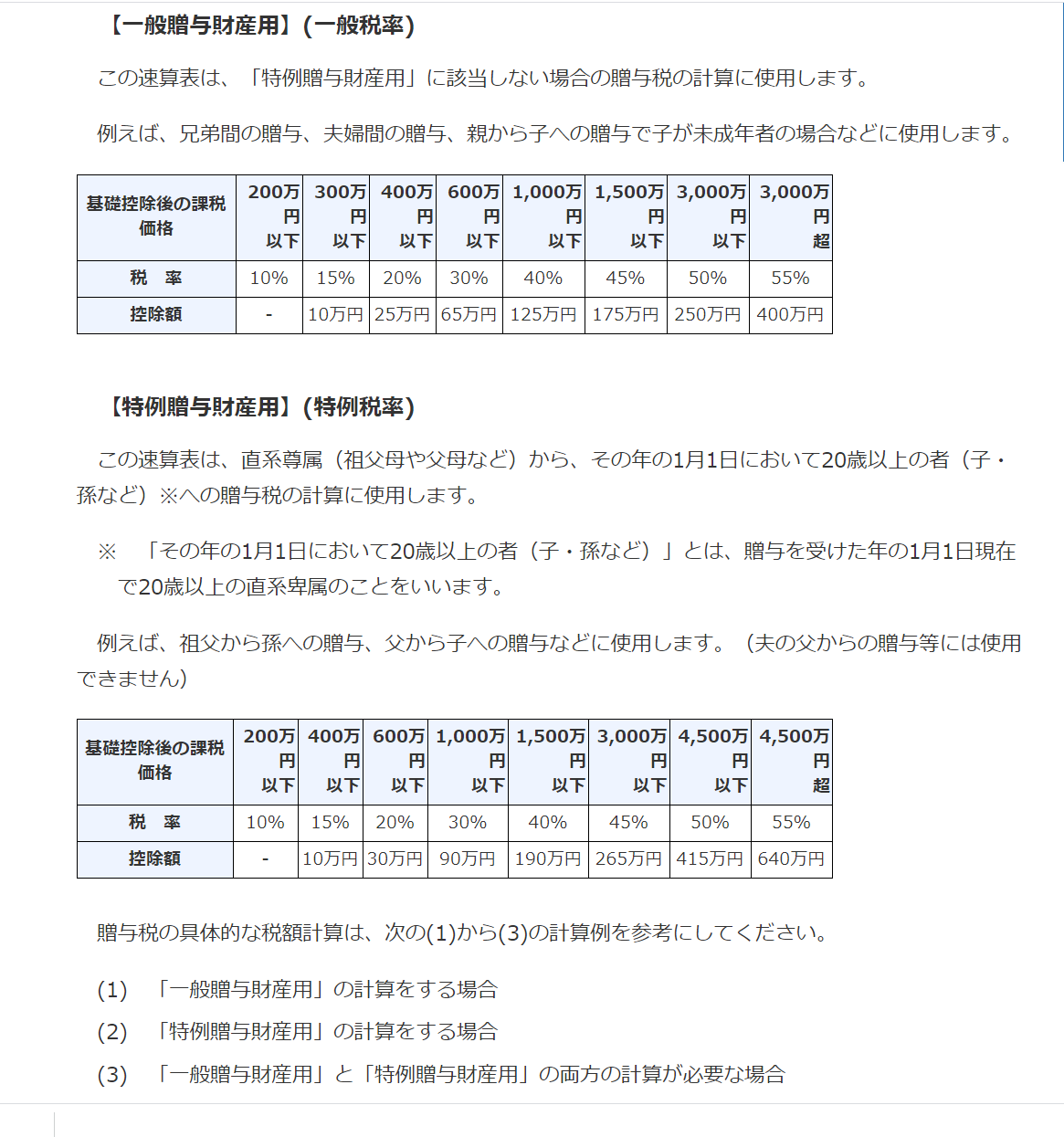

贈与税の求め方は

暦年課税と相続時精算課税の2種類あります。

暦年課税

まず、暦年課税であれば、年間110万円までは課税されません。

そのため贈与時の不動産の時価評価額(相続税評価方法と同じ)

から110万円差し引きした残りの金額(基礎控除後の課税価格といいます)

に贈与税率をかけると贈与税がでてきます。

暦年課税の税率は、下記のとおり一般税率と特例税率の2種類です。

※国税庁HPより抜粋

一般的な住宅を贈与すれば、

110万円を超えることがほとんどでしょう。

そのため暦年課税で計算するとかなりの税額になります。

名義を動かしただけで課税されてしまうので、

安易に動かさない方がいいというのは、贈与税だけでも

わかるのではないでしょうか。

相続時精算課税

もう一つの相続時精算課税は、

贈与をした年の1月1日に原則として60歳以上の父母又は祖父母から

20歳以上の子又は孫に対し財産を贈与した場合において選択できる制度です。

要件を満たし、こちらを選択するならば、

トータル2,500万円まで贈与税はかかりません。

トータルというのは、年間ではないということ。

例えば、父から娘に不動産を贈与した場合に

不動産評価額が2,000万円であれば、税額0円。

その後、翌年以降に残りの500万円までについて、現金などを贈与しても

非課税とすることができます。そして2,500万円を超えると、

その超える部分について、一律で20%贈与税がかかるという仕組みになっています。

一見、非課税枠が2,500万円もあるので、この制度を

使えばいいと思いがちですが、次のようなデメリットも多いので

慎重に判断したいところです。

①一度、相続時精算課税制度を選択したら、選択した親子間では暦年課税に戻ることはできない

②「相続時精算課税」の名のとおり、相続財産として足し戻されるので、税金を繰り延べる効果はあるものの、節税にはならない

③不動産贈与ももちろんのこと、その後に少額でも贈与をした場合は、必ず申告しないといけなくなる

不動産取得税・登録免許税がかかる

さらに贈与税だけではなく、

不動産名義を変更することで、他の税金もかかってきます。

不動産取得税・登録免許税です。

生前贈与と相続でもらう場合には税率が異なります。

それぞれの税率の比較表はこちら。

| 税金の種類 | 生前贈与 | 相続での名義変更 |

| 不動産取得税 | 家屋3%・土地1.5% | 課税されません |

| 登録免許税 | 2% | 0.4% |

生前贈与の方が明らかに税金が高くなっています。

これに名義変更のための司法書士費用・確定申告を税理士に依頼する場合は

税理士報酬費用もかかりますので、

安易な生前贈与は思わぬ出費につながってしまいます。

小規模宅地の特例が使えなくなるケースも

相続時に小規模宅地の特例が使えないケースは以下のとおり。

・相続時精算課税制度を適用した場合

・生前贈与から3年以内に贈与者がなくなった場合

小規模宅地の特例とは、

父母など亡くなった被相続人が使っていた事業用や居住用不動産で一定のものを

一定の相続人が相続する場合に、

その不動産の評価額について最大80%評価を下げられる制度です。

この特例が使えるかどうかで

相続税額は何十万、何百万円と変わってきますので、

可能な限り使いたい特例です。

今回のようなケース、

親名義の居住用不動産に、親子で同居をしており、

相続時に同居していた子が相続するような場合、

相続税の申告期限まで引き続き、子が居住していたら、

面積要件もありますが、基本的に小規模宅地の特例は使えます。

ですが、

相続時精算課税制度を適用している場合、

暦年課税で生前贈与から3年以内に贈与者がなくなった場合には

贈与財産は相続財産に足し戻されますので、相続財産とはなりますが、

小規模宅地の特例は使えなくなります。

ですので、相続が発生した段階での節税効果を考えても

同居不動産の生前贈与は税金の面からはおすすめできないです。

▼娘日記(8歳、5歳)

最近は宮崎駿監督の映画を娘2人でほぼ毎日見ています。

ラピュタに出てくるピンクの髪を三つ編みしている

海賊のおばあちゃん(ドーラ)が大好きで、

ずっとモノマネをしてきます。