ひとりビジネスで原価のかからないサービス業は、

消費税簡易課税制度が有利なケースが多いと感じます。

経費がそれほどかからない

漫画家、デザイナー、コンサルティングなどの

サービス業は仕入がほぼないので、粗利が100%です。

しかもひとりでビジネスをしている場合は、経費負担の重い

家賃や人件費もかからないことがほとんど。

事務所を借りていたとしても、売上に対し負担割合が少ないと感じます。

あとは、

外注費

通信関係の経費

専門ソフト代金

旅費交通費

交際費

消耗品費…

くらいで経費がそもそもあまりありません。

そういったサービス業は

売上に対する経費の割合が20-30%程度で済みますので

売上が上がれば、手元に70-80%は利益として残ってきます。

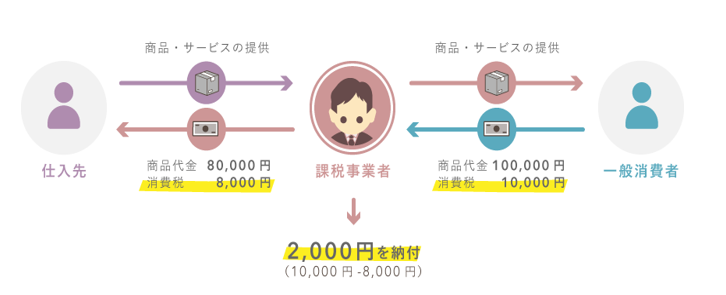

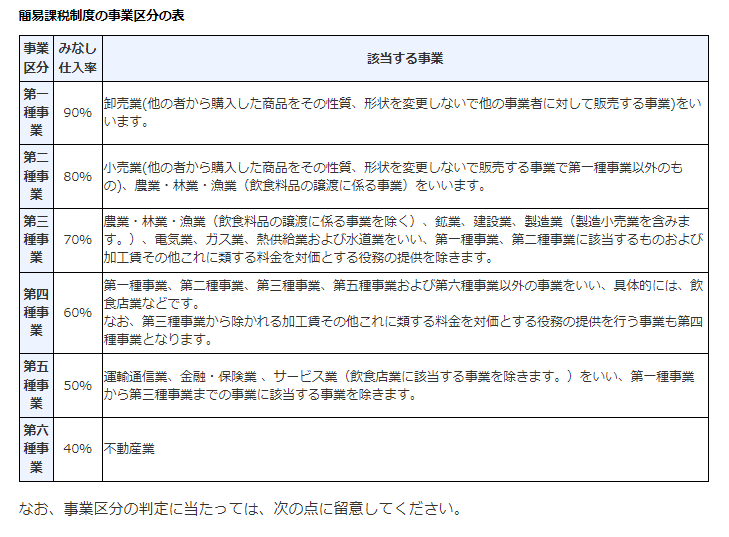

サービス業(飲食店業除く)のみなし仕入率は50%

簡易課税制度は、みなし仕入率(40%~90%)を使って

売上に係る消費税額を元に仕入に係る消費税額を計算し、消費税額を計算する制度です。

消費税計算の基本やインボイス制度については

みなし仕入率は業種によって下記のとおり決まっています。

サービス業だから必ず50%のみなし仕入率というわけではないので

正確に調べる必要はありますが、

50%のみなし仕入率を適用できるのであれば、

売上に係る消費税額のうち、

50%=半分を仕入に係る消費税額として差引することができるわけです。

経費の割合で考えると、売上に対して20-30%の経費しかつかないのですから

売上に係る消費税額の半分を仕入に係る消費税額として差引できるならば、

本則課税よりも簡易課税制度をとる方が有利ですよね。

つまり

売上に対する経費割合が50%を超えなければ

本則課税よりも簡易課税制度の方が有利であると考えられます。

デメリットの理解、制度の理解をしておきましょう

簡易課税制度の方が有利と決まれば、

簡易課税制度選択届出書を出しておきたいところですが

デメリットや制度そのものを十分に理解しておく必要があります。

また、適用するための要件もあります。

(1)基準期間(個人事業者は前々年、法人は前々事業年度)における

課税売上高が5000万円以下であること

(2)「消費税簡易課税制度選択届出書」を、

原則として、簡易課税制度を適用しようとする課税期間の開始の日の前日までに

所轄税務署長に提出していること

本則課税か簡易課税がいずれが有利か

シミュレーションできるのが一番良いかと思いますが、

ざっくりと売上に対する経費の割合を理解するだけでも

どちらが有利であるか、ある程度判断がつきます。