会計はその目的によって、様々にその姿を変えます。

例えば、税務会計と財務会計。

両者は何が違うのでしょうか?

税務会計は、税金の計算を目的として作られる会計。つまり税金計算のための会計

財務会計は、会社の財政状態、経営成績を開示するための会計。つまり利益計算のための会計

それぞれの目的の違いによって、出てくる決算書の数字は異なります。

どちらが正しいというわけではなく、いずれも一定のルールに従って作成されているので

どちらのアプローチでも正しい決算書と言えます。

中小企業の場合でいうと、税務会計に偏った決算書を作成されていることが多いのが現状です。

ですが、本当は、税務会計と財務会計にはバランスが必要。

節税ばかりで利益をださない決算書を作っていると、

会社を継続する力は弱まります。

今日はそんなお話です。

税務会計は税金計算のための会計

中小企業は、多くの場合、税理士と顧問契約をして、

日々の帳簿作成や決算書作成、申告書作成、

提出までをお願いされていると思います。

税理士は、余計な税金を払ってもらわないようにすることが、

使命だったりするので、

税金計算をする際に、税金を少なくするため

利益が少なくなるような決算書を作成しようとします。

なので、税務会計の視点での決算書作成になりがちです。

実際税金がこれだけ安くなりましたよー。

節税効果はいくらです!と言うと、たいていの場合、喜ばれますので。

これはこれで、税金が減るからいいんですけど、

税金を減らすことばかりを優先すると、会社は先細りしてしまいます。

利益が出ないからです。利益からしか、会社のお金はたまりません。

つまり利益をださないと、会社の体力は弱まっていくのです。

税務会計に偏った決算書を作っていると、税金は安くなりますが、

財務会計の視点からみれば、問題ありです。

財務会計は会社の経営判断に役立つ会計

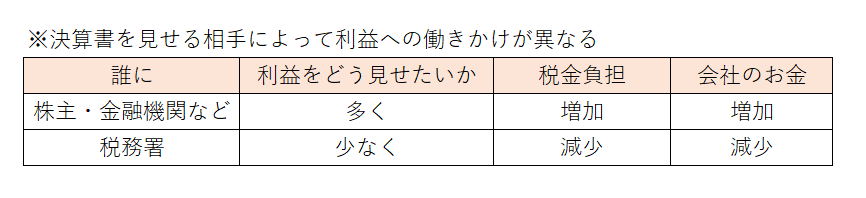

財務会計の場合は、会社の財政状態、経営成績を正しく表し、

株主や金融機関などの会社関係者に開示することを目的に作られています。

なので、経営判断をするための材料としても役にたちます。

税金計算と違ってこちらは利益を多くしたいという力が働きます。

利益が多くなるように決算書を作ることも会計、税金のルールの範囲の中でなら

テクニックとして可能です。そのくらい会計の数字には柔軟性があります。

利益を多く出すということは、税金の負担もそれだけ増えます。

税金は増えますが、会社に利益、つまりお金は残るのです。

先ほどの税務会計とは相反するということがお分かりいただけるのではないでしょうか。

税金の計算ももちろん大切ではありますが、

社長は会社経営のことを優先して考える必要があります。

あまり税金に翻弄されずに、経営に使える数字を意識した財務会計の視点が重要です。

まとめ

会社を長く続けるためには、会社はお金を潤沢に確保する必要があります。

お金があれば、経営環境が少々悪化したとしても体力があるのでつぶれません。

会社のお金を増やすには、利益をださなければなりません。

それは納税することを意味します。納税は会社を存続させるための経費です。

税務会計だけに偏った決算書を作成するのではなく、

財務会計の視点をもったバランスのよい決算書が理想ですね。

▼今日の一曲♪

Creepy Nuts /かつて天才だった俺たちへ

▼昨日の娘日記

-姉8歳-

昨日は寺子屋のようなお勉強の会に無料体験へ。

やっぱり勉強は嫌いみたいです。

まあ最低限の理解ができればいいのかなと。

ー妹5歳ー

昨日は階段ダッシュに、マラソン、

走りまくって疲れたようで、

晩ごはんのどんぶりの具のところだけ食べて

寝てしまいました。