漫画家さんからのご依頼が増えてきましたので

今日は漫画家、作家のための平均課税について整理しておこうと思います。

※なお臨時所得についても平均課税が使えますが、漫画家、作家の方は対象となることは

少ないと思いますので今回は割愛しています。

平均課税とは

漫画家や作家の方は印税や原稿料収入が入ってきますが、

年ごとの売上の増減が激しい世界でもあります。

こういった売上の増減が激しい場合、年によって所得も増減し、

税負担が一時的に重くなる場合があります。

そういった場合に一時的な税負担を調整する目的で平均課税という計算方法により

年ごとの税負担をならす=平均する 「平均課税」という計算方法により税額計算をすることができます。

平均課税はどんな業種にも使えるわけではなく、適用できる対象所得が

法令で決まっています。

平均課税の対象となる所得のひとつに変動所得がありますが、

具体的には、「印税や原稿料、作曲料による所得」

です。

他にも変動所得には、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝

若しくは真珠(真珠貝を含む。)の養殖から生ずる所得も該当しますが、

話しが広がりすぎるので割愛します。

印税や原稿料、作曲料による所得ならどういったケースでも使えるかというと

そうではありません。

平均課税を使うには要件があります。どういったケースかを見てみましょう。

平均課税が使えるケース

変動所得のみの場合

2022年をベースに考えると

下記①の要件に該当すること。

また、2021年、2020年に変動所得がある場合は、①②の両方を満たす必要があります。

①2022年の変動所得の金額≧2022年の総所得金額の20%以上

②2022年の変動所得の金額>(2021年変動所得+2020年変動所得)×1/2

平均課税計算

計算方法は、ざっくりと説明すると、

変動所得の5分の1だけを他の所得と合計して所得税をいったん計算します。

そこから得られた税額から平均税率を計算し、

残りの変動所得5分の4にあたる部分にも平均税率で課税する

という方法です。

細かい計算方法は国税庁HPをご覧頂きたいですが

所得を5分の1にして、税額計算をしますので、通常の税額計算をした際の

税率が高ければ平均税率の方が低くなるので節税額は大きいです。

適用して有利な場合は、ぜひ適用しましょう。

有利選択ですので、漫画家や作家なら必ず平均課税を使うというわけではなく、

通常の税額計算より平均課税が有利であれば使います。

事前に届出も要りませんので、消費税のように有利なのに今年は簡易課税が適用できない

なんてことがないのでいい制度ですよね。

利用する場合の注意点

全体の所得が変動所得のみであれば、計算は簡単で

印税や原稿料などの売上から、売上を上げるために使った経費を差引すれば

もうけとなり、それが変動所得そのものです。

しかし多くの場合、全体の事業所得や雑所得のうち、

変動所得にかかる売上を抜き出す必要があります。

また売上を上げるために使った経費は、

変動所得にかかる部分とそれ以外の部分に区別されずに

使われていることがほとんどです。

ですので、変動所得の売上に対応する経費と

それ以外の売上に対応する経費に分ける必要が出てきます。

そういった場合は、売上金額比、従事割合、使用割合等

適切な割合で按分計算を行います。

個別具体的なところは複雑ですので、税理士等専門家にご相談されるとよいでしょう。

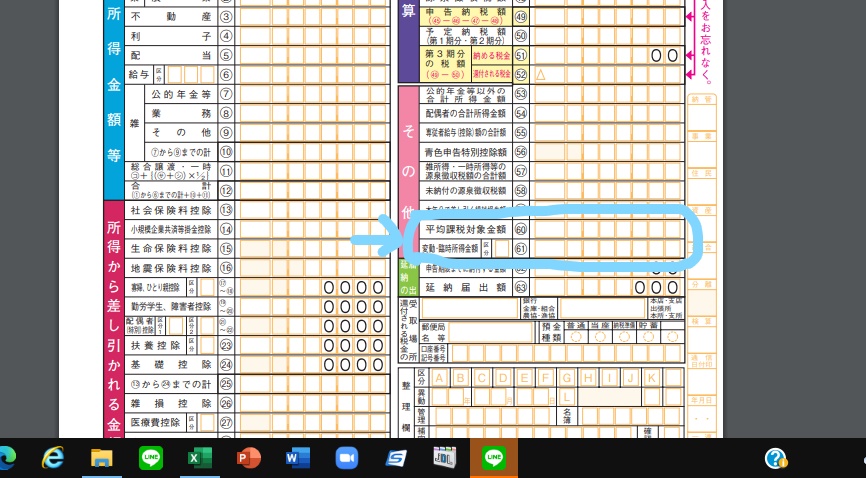

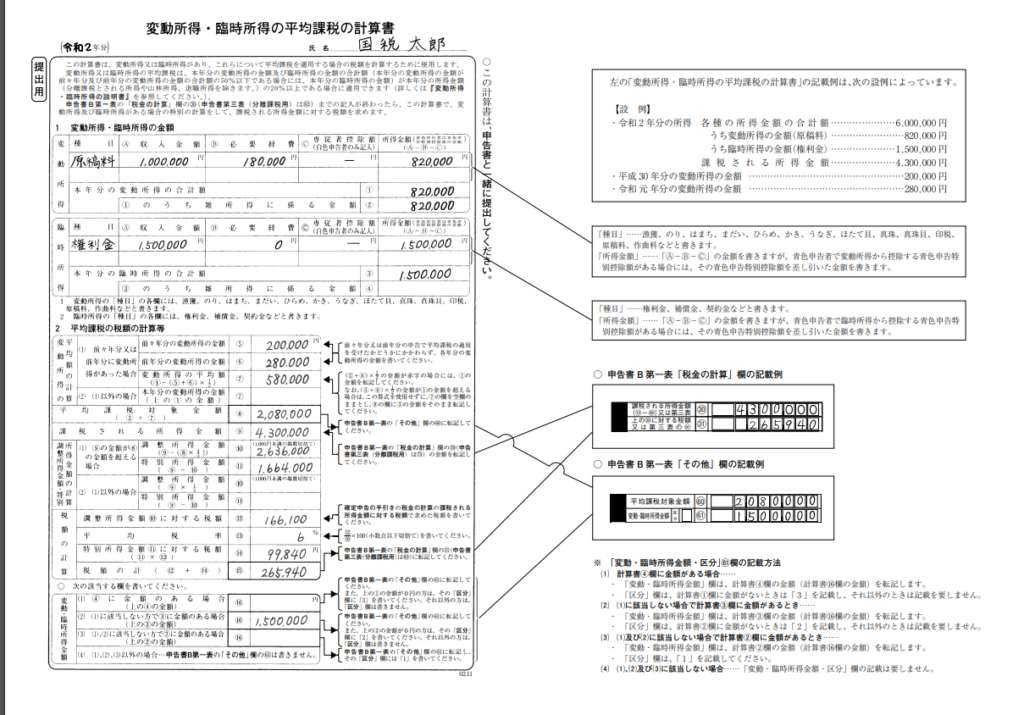

確定申告書への記載と添付書類

確定申告書B 第一表 右下 「平均課税対象金額」「変動・臨時所得金額」欄への金額記載

添付書類「変動所得・臨時所得の平均課税の計算書」を確定申告書に添付します↓

該当する方はぜひ有利かどうか検討してみると良いでしょう。