2020年度税制改正により所得金額調整控除という

新たな控除が創設されました。

今回は年金と給与の両方の所得がある方の場合の

所得金額調整控除について

見ていきます。

所得金額調整控除には2種類ある

所得金額調整控除には、

①子ども・特別障害者等を有する者等の所得金額調整控除

②給与所得と年金所得の双方を有する者に対する所得金額調整控除

の2種類があります。

①については、以前、年末調整で精算が可能であることを

お伝えしました。

ではもう一方の

②給与所得と年金所得の双方を有する者に対する所得金額調整控除

ですが、

年金と給与、両方の収入のある方については、

年末調整では対応することができず

確定申告で申告を行うこととなります。

②の所得金額調整控除は、

給与所得控除と公的年金控除が、

一律でそれぞれ10万円ずつ計20万円

引き下げられたことに伴う増税緩和のために

設けられた控除です。

2020年分から基礎控除は48万円となり、

以前に比べ10万円上がっていますが、

給与収入と年金収入から差し引きできる控除額は20万円減ってしまいました。

そのためそのままでは、10万円控除が下がり、実質の増税となってしまいます。

この増税が生じないようにするための措置

として創設されましたので、最高額は10万円となります。

適用対象者

その年の

・給与所得控除後の給与等の金額

・公的年金等に係る雑所得の金額

上記2つの合計額が10万円を超える者

となっています。

では具体的な控除額の計算を見ていきます。

控除額の計算ー具体的金額で計算しようー

所得金額調整控除の額の計算は次のとおりです。

所得金額調整控除の計算

(給与所得控除後の給与等の金額※ + 公的年金等に係る雑所得の金額※)-10万円

※10万円超の場合は10万円

注意点としては、

①の子ども・特別障害者等を有する者等の所得金額調整控除

の適用がある場合には、所得金額調整控除適用後の

給与所得の金額から控除する点です。

また、公的年金等控除額を計算する際の

「公的年金等に係る雑所得以外の合計所得金額」ですが、

子ども・特別障害者等がいない場合、その合計所得金額の判定は

所得金額調整控除前の金額を使います。

つまり、

子ども・特別障害者等を有する場合→所得金額調整控除適用後

子ども・特別障害者等がいない場合→所得金額調整控除適用前

の合計所得金額を公的年金等控除額の計算をする際の判定に使います。

こんなの誰がわかるんでしょうかね・・・

では具体的計算のあてはめをしましょう。

給与の収入が420万円、

公的年金等の受給額120万円(65歳以上)のケース

▼給与所得の金額 420万円-128万円(給与所得控除)=292万円

▼公的年金所得 120万円-110万円=210万円

▼所得金額調整控除 (10万円+10万円)ー10万円=10万円

▼所得金額調整控除後の給与所得 292万円-10万円=282万円

もう一問。①子ども・特別障害者等を有する者等の所得金額調整控除

と②給与所得と年金所得の双方を有する者に対する所得金額調整控除

併用のケース

給与等の収入が1,000万円、

公的年金等の受給額320万円(65歳以上)、

同一生計の特別障害者扶養親族がいる場合

▼①の所得金額調整控除を控除した後の給与所得

【給与等の収入】 1,000万円

【給与所得控除額】 △195万円

【所得金額調整控除額】△(1,000万円ー850万円)×10%=15万円

【給与所得】 790万円

▼公的年金所得 320万円-110万円=210万円

▼所得金額調整控除

(10万円+10万円)ー10万円=10万円

▼所得金額調整控除後の給与所得 790万円-10万円=780万円

このケースの場合では、

①子ども・特別障害者等を有する者等の所得金額調整控除 15万円

②給与所得と年金所得の双方を有する者に対する所得金額調整控除 10万円

の合計25万円の所得金額調整控除を適用することができます。

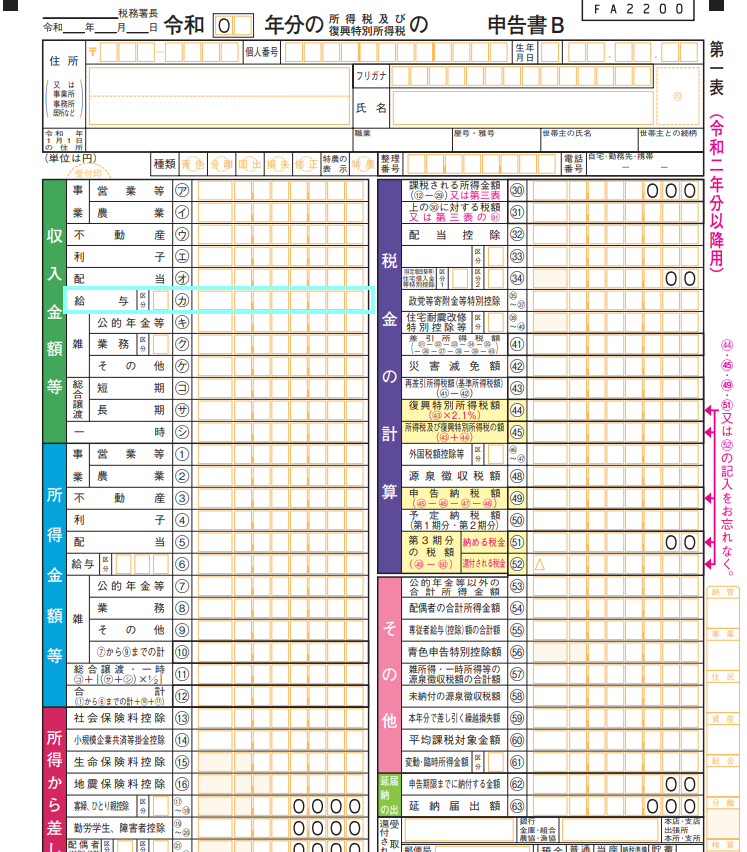

確定申告書へはどのように表すのか

では、確定申告書ではどのように記載するのでしょうか。

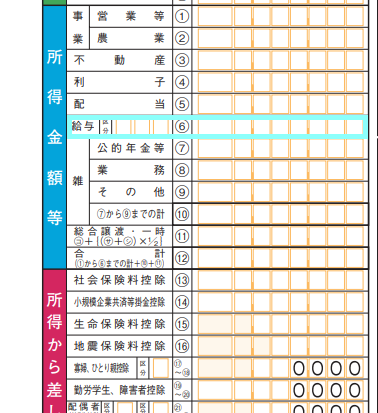

左上、収入金額等の給与㋕の欄に区分がありますので、

所得金額調整控除の該当状況について記載します。

区分の□のところは、

①の子ども・特別障害者等を有する者等の所得金額調整控除に該当する場合は「1」を、②の給与所得と年金所得の双方を有する者に対する所得金額調整控除に該当する場合

は「2」を、

両方に該当する場合は「3」を記載。

所得金額等の⑥欄はというと、

給与所得から所得金額調整控除を控除した後の、

給与所得金額を記載します。

「区分」の□は、給与所得者の特定支出控除を受ける場合に記載する欄なので、

所得金額調整控除の適用を受ける際は記載不要です。

ここまで見てきていただくと、お分かりかと思いますが、

「所得金額調整控除」という欄が、

所得から差し引かれる金額のところに設

けられているわけではありません。

あくまで給与収入から差し引きするので、

給与から所得金額調整控除が差し引きされた後の

金額が所得金額に反映されることになります。

なぜかというと、

所得金額調整控除は給与や年金に対しての控除なので、

他の所得から差し引けるとなると、制度の趣旨から言って

矛盾してしまいますよね。

そのため収入金額から所得金額を求める際の計算の中に

所得金額調整控除が含まれることになります。

まとめ

所得金額調整控除のうち、

年金と給与両方の所得がある場合の控除について

確認しました。

人生100年時代。

年金を受給しながら働かれている方も多いと思います。

令和2年分からの適用となりますので

忘れずに控除を適用しましょう。

▼娘日記

親子でクッキング。

お昼ご飯の焼きそばを一緒に作ってくれました。

人参の皮むきやキャベツをちぎって

小さい母ちゃんはけっこう働いてくれます。

自分で作ると、食べるのも不思議と早いし、

たくさん食べてくれますね。