コロナ特例も様々ありますが、消費税の届出書に関しても、

特例があります。

・課税事業者の選択をすること又はやめること

について、課税期間開始後においても

どちらも選ぶことができるようになっています。

届出書を使って、還付を受けられる場合や

よけいな税金は払わなくて済む場合がありますので

適用できるかどうか検討してみてはいかがでしょうか。

なお、今回はもともと免税事業者であることが前提となりますので、

課税事業者(基準期間における課税売上高が1,000万円超の事業者等)

の方については参考にはなりません。

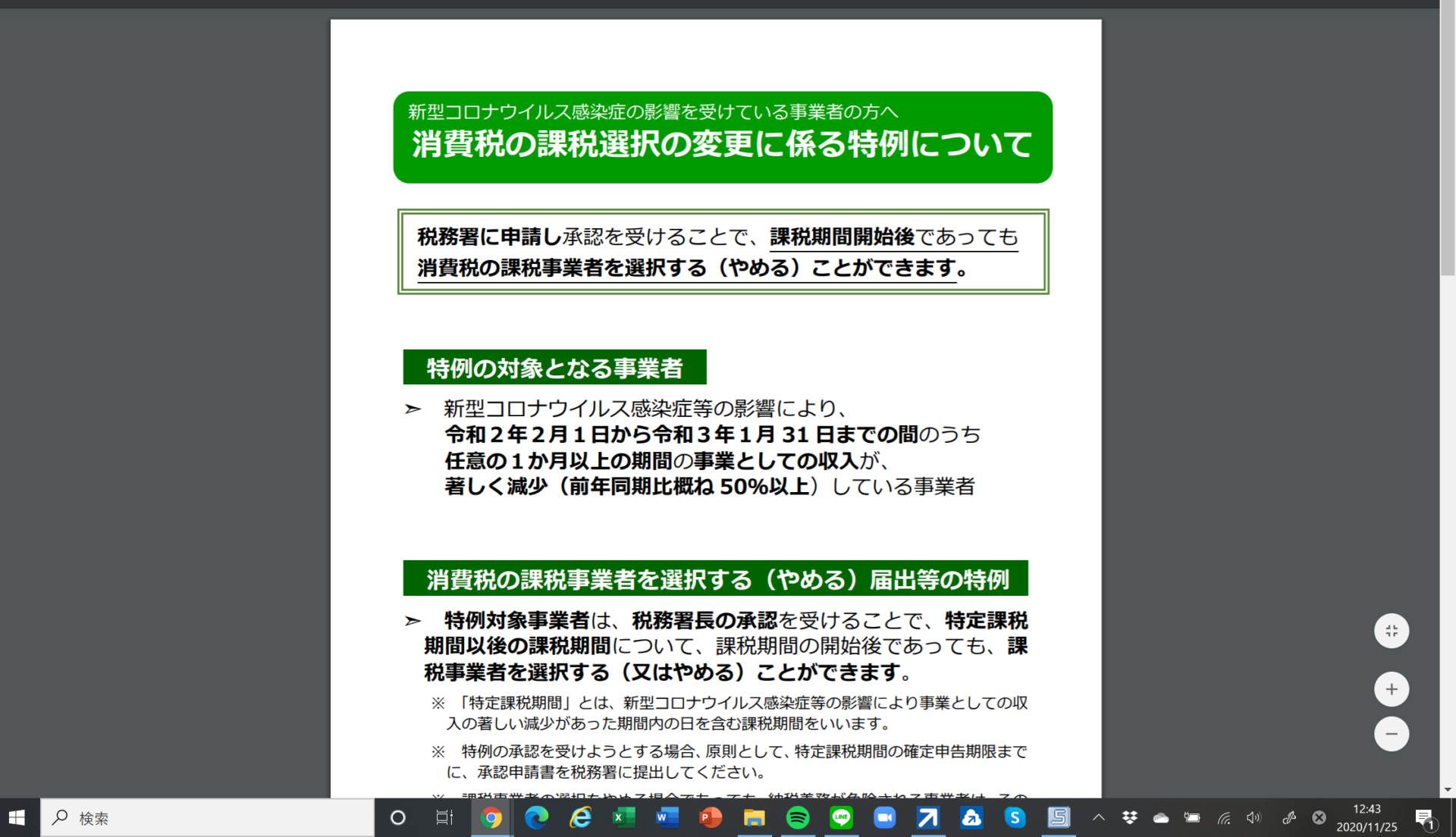

課税期間開始後も課税事業者の選択(又はやめる)

どちらも届出可能に

これまでは、消費税の課税事業者を選択する(又はやめる)のは、

課税期間開始前に課税事業者選択届出書を提出する必要がありました。

例えば、個人事業主で免税事業者の方が、

令和2年1月1日から令和2年12月31日の事業年度について、

課税事業者を選択したい場合。

今までは、課税期間開始前までに提出だったので、

令和1年12月31日までに課税事業者選択届出書を提出しなければ、

課税事業者になることができなかったのです。

しかしコロナ禍によって被害を受けている場合には、課税期間開始後であっても、

課税事業者の選択をする(又はやめる)ことが

できるようになっています。

対象となる事業者は次のとおり。

新型コロナウィルス感染症等の影響により、

令和2年2月1日から令和3年1月31日までの間のうち

任意の1カ月以上の期間の事業収入が、

前年同月比おおむね50%以上減少(著しく減少)している事業者

税務署長へ提出するものは

・消費税課税事業者選択届出書

(又は、消費税課税事業者選択不適用届出書)

・特例承認申請書

・コロナによる影響で売上が減少したことがわかる書類

(売上台帳、月次試算表など)

いつまでかというと、

コロナの影響で売上が減少した期間を含む、

課税期間の確定申告期限まで

例えば、個人事業主の場合。

令和3年3月31日までに

・課税事業者選択届出書(又は、課税事業者選択不適用届出書)

・特例承認申請書

・売上減少根拠資料

を提出すれば、

令和2年1月1日から令和2年12月31日の事業年度、つまり2020年分の確定申告

について、課税事業者を選択、又はやめることができます。

法人については、

3月末決算法人の場合。

令和3年6月1日(5/31が休日のため、翌日である6/1が期限)までに

・課税事業者選択届出書(又は、課税事業者選択不適用届出書)

・特例承認申請書

・売上減少根拠資料

を提出すれば、

令和1年4月1日から令和2年3月31日の事業年度

について、課税事業者を選択、又はやめることができます。

また、2年間の継続適用要件がないのもこの特例だけです。

つまり1年だけ課税事業者を選択する(又はやめる)

ということも可能となります。

利用した方がよいと思われる事業者の方は?

想定できるのは以下のような場合です。

・本当は設備投資する予定で、還付を受けるため、

課税事業者選択届出書を提出していたけれど、

コロナの影響で設備投資をすることができず、

還付も受けられないため免税事業者に戻りたい場合。

・免税事業者で設備投資をしたけれど、

課税事業者選択届出書を課税期間開始前に提出し忘れていたので、

課税事業者になって還付を受けたい場合。

・コロナの影響で売上が伸びず、想定よりも

課税仕入が多く、課税事業者を選択して還付を受けたい場合。

まとめ

コロナの影響で、消費税についても特例が適用できるケースがあります。

特例を受けることで、還付される場面もありますので、

漏れなく適用したいですね。

簡易課税についての特例もありますので、

また書きたいと思います。

▼今日の一曲♪

星野源「夢の外へ」

▼昨日の娘日記

-姉8歳-

学童で毎年恒例のけん玉ウィークが始まりました。

けん玉大好き!な娘はすぐに乗って、

せっせかけん玉にいそしんでいます。

ー妹5歳ー

キラメイジャーの塗り絵が気に入って

毎日塗っては、切り抜いて

キラメイジャーごっこをしています。