事業で生じた赤字である繰越欠損金が生じた場合には、

法人税申告書に別表七をつけて税務署へ提出します。

この別表七ですが、つけ忘れたらどうなるのでしょうか

繰越欠損金とは

繰越欠損金とは、

事業で生じた赤字のことです、これを翌年度以降に繰越することができます。

つまり累積赤字とほぼ同じ金額。

税制改正が度々入っているので、事業年度によりますが、現行では最長10年まで

繰越可能です。

この繰越欠損金ですが、翌年度以降、事業が黒字となれば

過去の繰越欠損金と相殺することができ、法人税の負担を軽減することができるのです。

事業が赤字であった場合には、せめて、繰越欠損金を積み上げることで

翌年度以降の黒字と相殺できるようにしておきたいものです。

別表七の添付書類を税務署へ提出

繰越欠損金が生じた場合には、別表七を法人税確定申告書に添付して

税務署へ提出します。今年度は繰越欠損金が生じない場合であっても、

過去の累積分があれば毎年つけます。

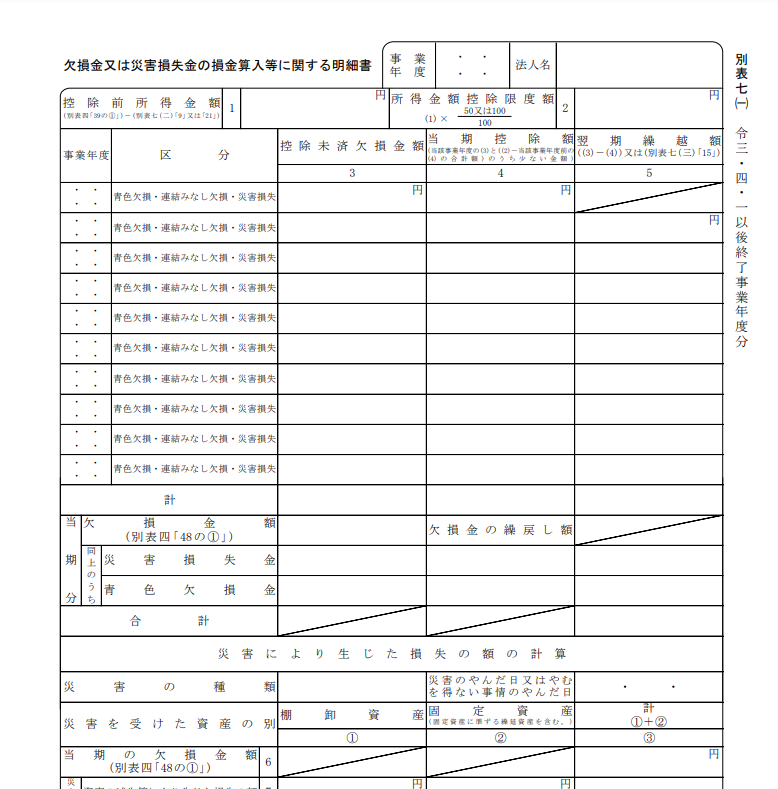

別表七はこんな書類。過去の繰越欠損金を並べた表になりますので

現状どのくらい繰越欠損金が積みあがっているのかすぐわかるようになっています。

別表七 つけ忘れたときは

税理士が別表七をつけ忘れるということはないと思いますが、

納税者の方が自ら申告をしている申告書を拝見すると、

けっこうな割合で別表七がついていません。

では、過去の申告書において別表七がついていないと、今年度黒字が出ていても

繰越欠損金とは相殺できないのでしょうか。

答えは否です。

理由は、別表七を法人税確定申告書につけることが

繰越欠損金の相殺の要件にはなっていないから。

繰越欠損金の要件は次のとおり

- 青色申告書を提出した事業年度に生じた欠損金であること

- 毎期申告書を期限内に提出していること

- 欠損金の期限が切れていないこと

- 帳簿書類等を適切に保存していること

上記のとおり別表七をつけることは要件になっていません。ですので、つけ忘れたからと言って、

黒字と相殺できないというわけではないです。つけ忘れていた場合はホッとしますね。

裁判例でも同様の内容で判決が出ています。

でも、つけるに越したことはありませんね。

欠損金の累積が現状いくらなのか明確で、見やすいですし自分のためにも

つけ忘れのないようにしましょう。