令和6年度税制改正で、中小企業倒産防止共済制度(以下、「経営セーフティ共済」)の税務上の取り扱いが変更されました。今回はこの税制改正による影響についてご説明します。

1、 経営セーフティ共済とは ?

取引先が倒産した際に、中小企業が連鎖倒産に陥る事を防ぐための制度です。

国の機関である中小機構が運営しており、取引先が倒産した場合は払い込んだ掛金の10倍(上限8,000万円)まで融資を受ける事ができます。

その他にも下記のようなメリットがあります。

・メリット①

掛金が全額損金に算入できる 月5,000円~200,000円の範囲で設定、年間上限240万円まで 累計800万円まで積立可能

・メリット② 40ヶ月以上掛金を納めていれば、解約で掛金が100%戻る (40ヶ月未満なら元本割れ)

・メリット③ 解約してもすぐ再加入できる

2、令和6年10月以降の解約の場合

解約後に再加入した場合、解約から2年間は掛金が損金=税務上の経費にできなくなるという改正が加わりました。再加入自体は制限されていません。

3、 改正の背景

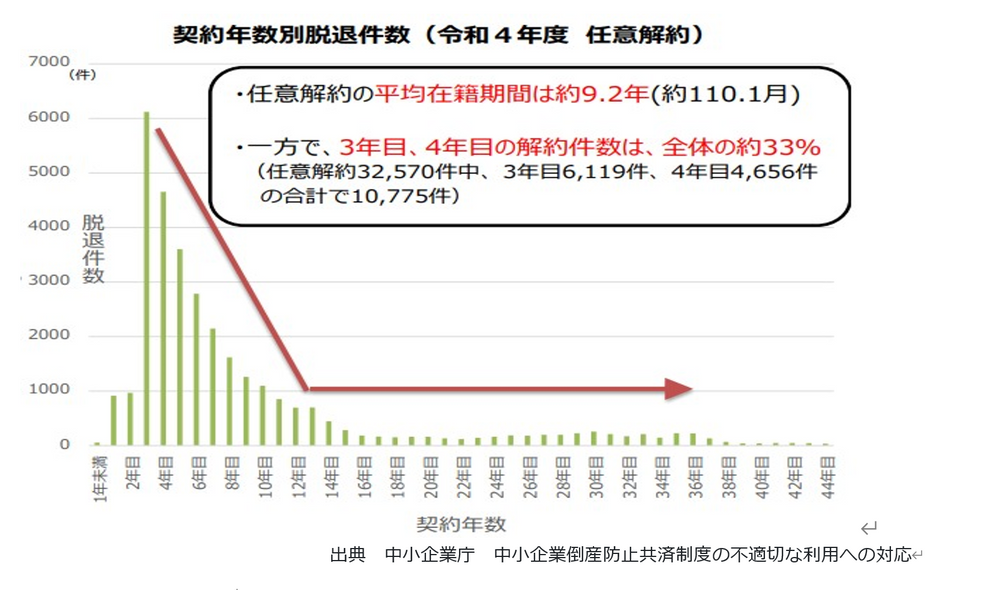

共済加入後3〜4年経過後に解約手当金を100%受け取れる時期になると、解約するケースが全体の33%。

さらに、解約後に短期間で再加入するケースが80%以上に達していました。

このような状況下で、以下を実行するケースが繰り返し行われていました。

1. 全額損金で税金を減らす

2. 解約手当金を100%受け取り、何らかの経費に充てて課税されないようにする

3. 解約後、短期間で再加入し、再度全額損金で税金を減らす

このような行為は、「連鎖倒産の防止」という制度本来の趣旨から逸脱していたため、今回の改正が行われることとなりました。

4、 資金が必要なときは一時貸付制度も検討を

取引先の倒産がなくても、事業資金を必要とする時には、払い込んだ掛金の範囲内で融資を受けることができます。

年利は0.9%(令和5年9月時点)で前払い、借入期間は1年で原則的に期限一括償還です。

また、返済期日前に借入金額を全額返済し、同額を新たに借り入れる「同額借換」の手続きも可能です。

利息のみ支払って元本が据置かれるので、資金が必要で解約を検討される場合は、一時貸付も選択肢に入れてはいかがでしょうか。 この貸付制度があるので、加入しておきたいというお客様も多いですね。

5、 まとめ

今回の改正により経営セーフティ共済制度の使い勝手は悪くなりますが、

「税金を抑えつつ、積立てもできる」有効な制度であることに変わりはありません。

また、資金繰りにプラスとなる以下のメリットもあります。

・取引先の倒産による連鎖倒産を防げる(本来の趣旨)

・資金繰りが苦しいとき借入ができる。(これがメリットとして大きい)

・急なビジネスチャンスにも借入ができる。

・掛金の減額がペナルティなしでできる。

上記のようなメリットも考慮に入れて、より慎重に判断していく必要がありそうです。