電子帳簿保存法では、

これまで、原則、紙での保存が義務付けられていた帳簿書類について、

一定の要件を満たすことにより、データによる保存が可能となります。

要件が大幅に緩和されたため、使いやすくなり現実的な話になってきました。

今日は、2022年1月から義務化される電子取引の部分について

解説したいと思います。

電子帳簿保存法での区分

電子帳簿保存法ではデータ保存について3つに区分しています。

①電子帳簿等保存

②スキャナ保存

③電子取引

では順番に見ていきましょう。

①の電子帳簿等保存ですが、

紙で受け取った請求書や領収書を元に会計ソフトに入力、

作成される仕訳帳や総勘定元帳などの帳簿類を

データで保存するというもの。決算書や税務申告書も含まれます。

②のスキャナ保存は、

紙で受け取った請求書や領収書をスマホで撮ったり、

スキャナで読み取りしてデータで保存するというもの。

一定の要件を満たせば、データ保存した後は原本を捨ててもOKとなります。

③の電子取引は

メール等で受け取った請求書や領収書、もしくは、

ネット上からダウンロードした請求書や領収書をそのままデータで保存するというもの。

①②については、義務化されていないので、

要件を満たせばデータ保存”できる”のですが、

③については、2022年1月から義務化されます。

”しなければならない”ということです。

2022年1月からは、データで保存が義務化、紙保存もOK

③の電子取引については、2022年1月から

「データで受け取ったものは、データで保存しなければならない」

となります。義務化されるところはこの点です。

年明けからは、データ受領のものは紙での保存がダメという話で進んでいましたが、

経過的対応として紙に出力して保存も認められています。

ただしこの話は所得税法・法人税法での適用。

消費税法では年明けからも請求書等保存要件が税額に相当影響するため、

紙での保存も従来通り認められています。

つまりデータ受領したものは、データ保存しなければならないが、

紙保存と併用でもいいよということです。

③電子取引について対応するには

③の電子取引について対応するには、

タイムスタンプを付与する方法もありますが、

小規模な事業者であればタイムスタンプを導入することは現実的ではありません。

タイムスタンプに代えて、

・事務処理規定を作成し保存しておく

・ディスプレイで見れるようにしておく

・検索できるようにしておく

この3つができていればOK。

事務処理規定は国税庁にサンプルがありますので、

適宜加工すればわりと簡単に作れます。↓

また ”検索できるようにしておく”

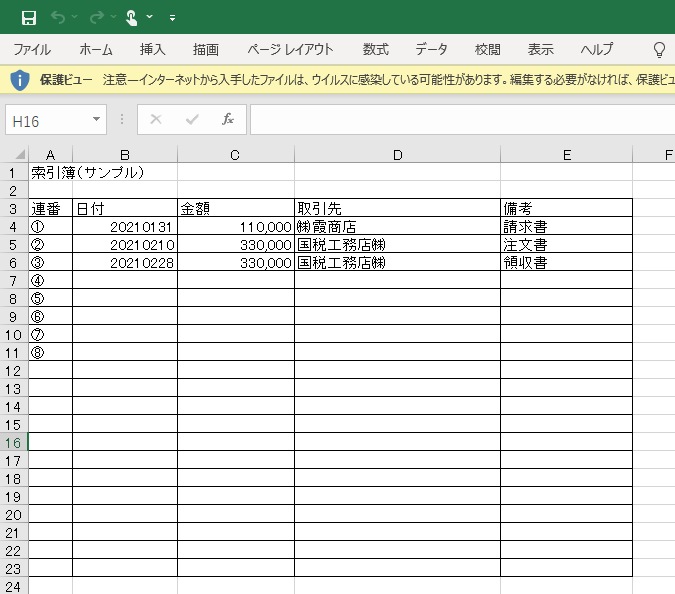

には「取引年月日・取引先・金額」で請求書等のファイル名を作る

もしくは、Excel等で牽引簿を作って請求書に番号をつけて

検索できるようにしておくことで対応します。

牽引簿のサンプルはこういったもの。

請求書等に連番番号をつけることで検索できるようにします。

事務処理規定、牽引簿のサンプルは下記国税庁のサイトから入手を。

牽引簿はかなり面倒だなという印象ですので

私なら 「取引年月日・取引先・金額」でファイル名を作る方を選びます。

やりやすい方でご対応頂ければと思います。

▼娘日記(9歳、5歳)

昨日は私(母)のお友達と一緒に京セラ美術館へ

「モダン建築と京都」というテーマで京都のあちこちで見られる

明治以降に建てられた洋風建築やモダニズム建築について

貴重な資料を見てきました。

さすがに下の娘はモダンとか言われても全く興味を示さず。

上の娘は自宅近くの建物も紹介されていたので、わりと楽しかったようです。

<サービスメニュー>